個人再生の減額率とは?

個人再生について、自分の場合は具体的にいくら減額されるのか?イメージできない方が多いと思います。この記事では、個人再…[続きを読む]

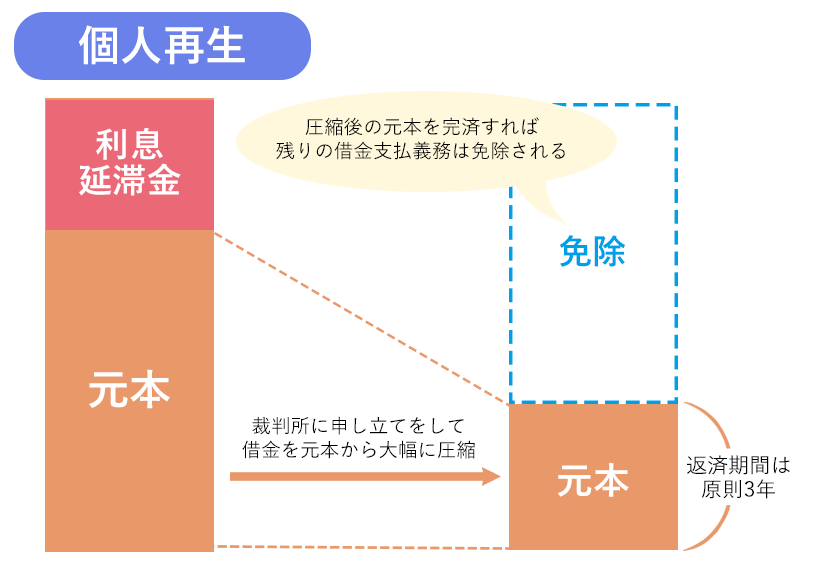

個人再生をすると、借金を元金から大幅に減額してもらうことができます。

個人再生の減額率は最大で90%ほどに及びます。これはつまり、借金の残額が1割になるということです。

3000万円の借金が300万になると考えれば、個人再生の減額率の高さがお分かりいただけると思います。

しかし、いくら減額されるとは言え借金は借金であり、残りの負債はしっかりと返済する義務があります。

こういった不安や疑問がある方も多いでしょう。

実は、民事再生法では、「個人再生をしても、最低でもこれだけの借金は返済しなければならない」という最低弁済額が定められています。

この記事では、「あなたが個人再生をした場合、最低弁済額はいくらになるのか?」について解説していきます。個人再生を検討している方は、将来支払う借金の額を知るための参考にしてください。

目次

個人再生後の最低弁済額は、「小規模個人再生」と「給与所得者等再生」で以下のように異なります。

(小規模個人再生と給与所得者等再生の違いについては、本記事末尾にある「よくある質問」で解説しています。)

【小規模個人再生の場合】

以下の2つうち最も高額なもの

・法律が定める最低弁済額

・清算価値【給与所得者等再生の場合】

以下の3つうち最も高額なもの

・最低弁済額

・清算価値

・可処分所得の2年分

以降の項目で具体的に説明していきます。

法律で定められた金額で、民事再生法第231条2項の条文に記載されています。

条文で読むとわかりにくいため、以下に一覧表を掲載します。

| 借金総額 | 最低弁済額 |

|---|---|

| 100万円以下 | 同額(減額なし) |

| 100万円~500万円以下 | 100万円 |

| 500万円~1500万円以下 | 借金総額の5分の1 |

| 1500万円~3000万円以下 | 300万円 |

| 3000万円~5000万円以下 | 借金総額の10分の1 |

このように、民事再生法で定められた最低弁済額は100万円であり、それ以下にはなりません。よって、借金の総額が100万円に満たない場合は個人再生をする意味がありません。

また、借金額が5000万円を超える場合は個人再生そのものをすることができないので、自己破産など別の方法を検討する必要があります。

なお、住宅ローン特則を利用する場合は「総債務額から住宅ローンの残債を除いた額」を基準に最低弁済額が算定されます。

例えば、総債務額が3000万円で、うち住宅ローンの残債が1000万円の場合、2000万円が算定の基準額となるので、最低弁済額は300万円となります。

清算価値を説明するには、自己破産についての知識が前提となります。

自己破産をすると、破産する人の財産が一部を除いて処分されます。処分された財産は売却されてお金に換えられ、債権者へ配当されます。

これによって債権者は最低限の弁済を受けられるのです。

一方、個人再生では基本的に財産を処分する必要がありません。

例えば、とある個人再生をする人(Aさん)の最低弁済額が、借金総額から見て300万円だったとします。その人はある程度の財産を所持しており、仮に自己破産をすると500万円が処分され債権者に配当されるとしましょう。

こうなると債権者としては「自己破産によって受けられる最低限の弁済さえ受けられないのか」「財産も処分せずに自己破産より低いリスクで解決するなんてズルい」「個人再生ではなく自己破産してもらった方がマシだ」などと考えるでしょう。

個人再生は債務者を救う制度ではありますが、債権者の権利が必要以上に害されるのは不平等です。

そこで、両者の均衡を取るために、「自己破産で処分される財産の総額以上は、個人再生でも最低限支払うこと」というルールが設けられました。

これを「清算価値保障の原則」と言います。

「清算価値」とは、「財産を清算した場合に得られる価値」つまり「自己破産によって債権者が得られる弁済額」だと考えてください。この規定があることで、個人再生をされる債権者は少なくとも自己破産のときに得られる弁済額以上は確保できるようになっています。

つまり上記のAさんのケースでは、借金総額から見る最低弁済額が300万円だったとしても、清算価値が500万円のため、個人再生後は最低でも500万円を支払っていく義務があります。

この規定があるために、財産が多い再生債務者は自発的に財産を処分した方がいいケースも考えられます。高額の財産を保持したままでは、減額幅が小さくなる可能性があるためです。

ただし、勝手に財産を処分すると個人再生で禁じられている「財産隠し」を疑われる可能性があるので、必ず事前に弁護士に相談してから実行に移してください。

なお、自己破産を家庭した場合に処分されるような資産を所持している場合は、清算価値は0円です。

よって、清算価値から見る最低弁済額は0円となりますが、先述の法律が定める最低弁済額分は支払う必要があります。

給与所得者等再生を利用する場合のみ適用される基準です。

可処分所得とは自分で自由に使えるお金のことであり、サラリーマン等給与所得者の場合は「総支給額から税金や社会保険料を除いた手取り収入」と考えれば分かりやすいでしょう。

自営業などの場合は、売上等の収入から税金などを引き終わった後の金額です。

可処分所得 = 収入 -(社会保険料+所得税・住民税などの公租公課)- 最低生活費

ざっくりと「手取り収入の2年分」が最低弁済額となり、これは借金総額から見る弁済額や清算価値に比べて高額になる可能性が高いです。

つまり、給与所得者等再生を利用すると最低弁済額は高額になるケースが多いため、ほとんどの人はまず小規模個人再生を検討することになるでしょう。

個人再生は、裁判所に申立てをして行う借金解決方法の1つです。

借金をおおよそ5分の1、最大で10分の1にまで減額してもらいます。

この「5分の1」や「10分の1」という数字はあくまで例であり、実際の最低弁済額は借金の総額や手持ちの資産など、個別のケースによって異なるのでご注意ください。

減額してもらった後の借金は、原則3年程度かけて分割返済していくことになります。

個人再生には「小規模個人再生」と「給与所得者等再生」の2種類があります。

小規模個人再生を選んだ場合、「債権者の過半数の反対」または「反対する債権者の持つ債権額の合計が全債権額の過半数」だと、個人再生そのものができません。

例えば3社からお金を借りていて、A社の債権額が600万、B社が300万、C社が100万円の場合は、2社以上が反対するか、A社のみが反対するかで、個人再生に失敗してしまうのです。

一方の給与所得者等再生は、債権者の反対に関わらず個人再生をすることができます。

ただし、給与所得者のように毎年の収入額の変動が少ない人でなければ、給与所得者等再生を利用できません。

また、給与所得者等再生は小規模個人再生に比べて減額後の最低返済額が高くなる傾向があります。

基本的には小規模個人再生を行い、債権者の反対があると予想される場合は給与所得者等再生を選択するなどの対策が必要です。

個人再生の最低弁済額は、どのようなケースであっても100万円以下になることはありません。

よって、100万円以下の借金を個人再生する意味はないでしょう。

また、個人再生で減額できるのは、住宅ローンを除いた債務の額が5,000万円以下の場合のみです。

これを超える借金がある場合、現実的には自己破産しか選択肢がなくなるでしょう

個人再生はあくまで借金を減額する手続きであるため、個人再生後は毎月の返済が義務となります。

そのため、返済に必要な安定した収入が定期的に、しかも将来にわたって継続する見込みのある人でなければ、裁判所が個人再生を認めてくれません。

しかし「自分は正社員じゃないから個人再生できないのか…」と諦める必要はありません。定期的な収入があるのは正社員に限らないからです。

契約社員、派遣社員、バイトやパートであっても、それが継続的なものであれば定期的な収入があると認めてもらえる可能性があります。

個人事業主の場合でも、数ヶ月に1度以上返済に必要な収入が定期的にあれば、個人再生を認めてもらえる可能性が高いです。

年金も定期的な収入とされるため、年金生活者でも基本的には個人再生を認めてもらえるでしょう。

ただし、障害年金の場合は、障害が治癒して年金の支給がなくなる可能性があるため、必ず個人再生を認めてもらえるとは限らず、ケースごとに判断されます。

また、単発バイトを繰り返している場合も定期的な収入とは認めてもらえないので、他の方法で借金を解決した方がいいでしょう。

個人再生の最大とも言えるメリットは「借金が大幅に減ること」です。元本を含め、最大で1/10ほどまで圧縮することができます。

もう一つの減額手段である「任意整理」では、利息や遅延損害金にしか免除できないため、それと比べればかなりの減額が望めます。

個人再生には「住宅資金特別条項」、通称「住宅ローン特則」という制度があります。

ローンを支払っている状態で債務整理をすると、通常はローンの対象物が債権者によって回収され、売却されてしまいます。

例えば住宅ローンがある状態で自己破産をすると、住宅ローンの債権者が抵当権を実行して住宅を競売にかけ、少しでも多くの債権を回収しようとします。

しかし、個人再生の住宅ローン特則を利用すれば、住宅ローンを従来通り支払うことを条件として、住宅を手元に残すことが可能です。

「マイホームを守りたい」「住宅ローン以外の借金を減額できれば、なんとか住宅ローンを支払える」という人にとっては検討すべき制度と言えます。

個人再生をすると借金を減額できますが、「最低弁済額」「清算価値」「可処分所得の2年分」の中で最も高額なものが減額後の弁済額になります。

小規模個人再生の場合は「可処分所得の2年分」を考慮しなくて済みますが、債権者の反対があると個人再生できないため、反対の有無を予想して手続きを行わなければなりません。

最終的な弁済額がいくらになるのか、小規模個人再生と給与所得者等再生のどちらを選ぶべきなのか、少しでも疑問がある人は弁護士に相談してください。

仮に個人再生後の最低弁済額を支払えない場合には、別の債務整理方法についてもアドバイスをしてくれます。

また、個人再生は手続き自体が複雑なので、弁護士に依頼して手続きを代行してもらうことが一般的です。

早く弁護士に相談して手続きを進めてもらうことで、早く借金から解放されます。

借金でお困りの方は、ぜひ弁護士までご相談ください。