自己破産の「管財事件」とは?

この記事は、自己破産の「管財事件」というものについて説明します。はたして、管財事件とはどういったものなのでしょうか?[続きを読む]

自己破産は、借金を一掃する手続きであり、裁判所が「免責」を許可すれば借金が帳消しになるため、借金に悩む人々にとっては重要な制度です。

しかし、自己破産には2つの異なる手続きが存在します。それが「同時廃止」と「管財事件」です。

「同時廃止」には、管財事件にはない費用や期間の面での利点があります。

この記事では、自己破産の中でも「同時廃止」について詳しく説明します。自己破産のプロセスやメリットについて理解を深めるために、ぜひこの記事をご一読ください。

目次

同時廃止とは、自己破産手続きの種類の1つです。

そもそも自己破産とは、裁判所に申立てをして、自分の財産の一部を残して処分してお金に換え、そのお金で債権者へ弁済し、それでも支払うことができなかった借金に関しては支払いを免除してもらえる制度です。

財産の処分や債権者への弁済は、裁判所が選任した「破産管財人」という人が行います。

このような「財産の処分を伴う自己破産の手続き」を「管財事件」と言い、自己破産は本来的に管財事件で行われることになっています。

しかし、元々一定以下の財産しか持っていない人などが自己破産をする場合、破産管財人が特別行う業務がありません。

そういった場合は破産管財人を選任する必要もないため、より簡便かつ短期間で終わる手続きである「同時廃止」が裁判所によって選択されます。

自己破産の手続きは財産を処分する「破産手続」と、借金の支払義務をなくす「免責手続」の2つで構成されています。

破産申立人が処分するほどの財産を保有していない場合などは「破産手続」を行う必要がないため、破産手続は開始と同時に終了します。

破産手続を終了することを「廃止」と呼ぶため、開始と同時に廃止される運用のことを「同時廃止」と呼ぶことになっています。

現在では自己破産をすると、管財事件よりも同時廃止になる割合が高いとされています(どちらの手続きになるかは裁判所が決定します)。

自己破産では破産管財人の人件費を破産申立人が支払うことになっていますが、この費用が20万円以上かかるため、できれば同時廃止になって欲しいと望む人が多いと思われます。

費用や期間などの問題で、管財事件ではなく同時廃止になることを願っている人のために、ここでは同時廃止になる条件を紹介していきます。

裁判所によって運用が異なりますが、以下の条件を全て満たすと同時廃止になりやすいとされています。

財産の額が一定以下であれば、同時廃止になる確率がアップします。

具体的にどのくらいの財産なのかは、裁判所によって異なります。

例えば現金に関する規定1つとっても、東京地裁と大阪地裁では以下の違いがあります。

自分の居住地を管轄する裁判所ではどうなっているのか、事前に弁護士へ相談して確認するようにしてください。

免責不許可事由とは「こういった事情がある人は借金をゼロにしてあげませんよ」という事柄のことです。

破産法に列挙されており、いくつか代表的なものをピックアップして紹介します。

免責不許可事由があっても、裁判官の裁量で免責許可が出されて借金がゼロになることがあります。

これを「裁量免責」と言いますが、必ず借金をゼロにしてもらえるわけではないので、少しでも成功率を上げるために弁護士へ相談してください。

なお、裁量免責を受けられる可能性があると言っても、免責不許可事由がある場合は原則的に管財事件となります。

免責不許可事由がある場合は破産管財人がその内容を調査する必要があるため、管財事件とされてしまうのです。

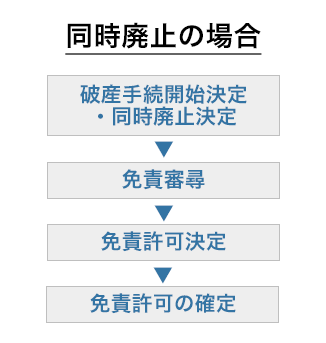

自己破産の申立てをして、同時廃止となることが決定したとします。

その後はどうなるのか、ステップごとに解説していきます。

なお、同時廃止決定までの手続きを簡単に紹介すると以下のようになります。

それでは同時廃止が決定した後の流れを見ていきましょう。

まず、財産を処分するフェーズである「破産手続」が開始されますが、同時廃止では開始と同時に廃止(終了)となります。

裁判所で行われる審問です。裁判官と破産申立人が直接顔を合わせて面談を行います。

基本的には住所や氏名に間違いがないかなどを確認される程度で、数分で終わることが多いようです。

債権者も免責審尋に出席することができますが、実際に出席する債権者は滅多にいないとされています。

借金をゼロにする「免責」を許可するか、それともしないかを裁判所が決定します。

免責審尋から大体1週間程度で決定されることが多いようです。

免責許可の決定から約2週間後に、その旨が官報に掲載されます。

そこからさらに2週間経過すると免責が確定します。

つまり免責許可の決定から確定まで、約1ヶ月かかるということです。

ここからは、同時廃止について多くの人が疑問に思うことについて解説します。

自己破産手続の開始決定から免責許可の確定まで、3ヶ月半から4ヶ月程度を見込んでおきましょう。

とはいえ、免責許可までは2ヶ月半から3ヶ月程度なので、最後の4分の1程度の期間は基本的に待つことになります。

競馬やパチンコに行った回数が少なく、浪費した金額がそれほど多くない場合などは、同時廃止になることもあるようです。

しかし破産の直接的な原因がギャンブルや浪費であるような場合は、基本的に管財事件になると思ってください。

1回目は同時廃止になっても、2回目となると裁判所も慎重になります。

財産の額が少ない場合や免責不許可事由がない場合でも、借金の理由や原因を探るために破産管財人が選任され、調査される可能性が高いです。

原則的に管財事件になると思った方がいいでしょう。

個人事業主はそうでない人に比べて、財産関係や契約関係が複雑なことが多いため、詳細な調査が必要になります。

そのため基本的には管財事件となってしまいます。

ただし財産関係や契約関係が事業主でない人と同じ程度であると裁判書が認めれば、例外的に同時廃止になることもありえます。

裁判所の運用や債権者の数などによって違いますが、裁判所に納める費用は5万円ほどあれば通常は問題ありません。3万円程度で済むことも多いです。

ちなみに管財事件の場合、破産管財人の人件費が上乗せされるため、裁判所に納める費用が20万円以上も高くなってしまいます。

費用を納められないと自己破産ができないので、同時廃止になった方が様々な面で安心できるでしょう。

なお、裁判所に納める費用の他に、弁護士に依頼する費用が別途必要となります。

管財事件に比べて同時廃止には様々なメリットがあります。

しかし、「財産が多い」「免責不許可事由がある」などすると、同時廃止にならない可能性が高いです。

予め弁護士に相談して見込みを教えてもらえれば、心の準備とともに費用の準備ができるので安心です。

自分一人で自己破産の判断をするのは危険です。

自己破産に踏み切るときは、必ず弁護士までご相談ください。

診断後は何度でも相談無料

診断後は何度でも相談無料