債務整理手続きの違い|自己破産・個人再生・任意整理

多額の借金を背負ってしまい、返済できる可能性がない場合、まずは、弁護士・司法書士に相談するのが一番です。

弁護士に相談すれば「債務整理」という借金を減らすための手続きを勧めてくれますし、そのまま依頼をすれば書類の準備や債権者・裁判所とのやり取りを代行してくれます。

しかし、そもそも債務整理とはどのようなものなのでしょうか?債務整理には、任意整理・自己破産・個人再生と3つあります。

この記事では、3つの債務整理方法・自己破産、個人再生、任意整理の違いや特徴を説明し、それぞれがどのような人に向いているのかも合わせて解説していきます。

目次

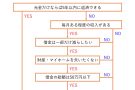

自己破産、個人再生、任意整理の違い

債務整理とは、借金を減らすための手続きです。

裁判所が介入するか、または債権者と債務者が交渉して和解をすることで借金を減額し、多重債務者を救済する目的で行われます。

個人ができる債務整理の方法は以下の3つです。

- 自己破産

- 個人再生

- 任意整理

借金の減額率が最も高いのは自己破産であり、次に個人再生、任意整理です。

それぞれの特徴を簡単にまとめると以下のようになります。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 借金の減額率 | 将来利息・遅延損害金の一部カット | 元金から1/5〜10/1程度に減額 | 全額免除(税金等を除く) |

| 裁判所の介入 | なし | あり | あり |

| 財産の処分 | 必要なし | 強要されない | 高価な資産は処分されて債権者に配当される |

| 債権者の同意 | 必要 | 全体の半数以上必要 (小規模個人再生の場合) |

不要 |

| その他の特徴 | ・整理をする債権者を自由に選べる (保証人がいる借金を外せる) ・家族などの周囲にバレにくい |

・マイホームなどの資産を手元に残せる ・本人に継続的で安定した収入が必要 ・5,000万円以上の借金は減額できない |

・手続中に資格制限がある可能性 ・手続中の引越や旅行に裁判所の許可が必要 ・借金の原因が浪費等だと手続きが複雑になる |

次の項目からは、それぞれの特徴を具体的に解説していきます。

自己破産の特徴

自己破産は、裁判所に申立てをして行う債務整理です。

借金をゼロにできる

自己破産に成功すると、借金の返済義務がなくなります。

滞納した税金などの特殊な債務については例外的に返済義務が残りますが、民間企業や個人間で行った借金であれば帳消しにできます。

ただし、保証人の返済義務は残るため、債務者本人から回収できなくなった債権者は、保証人へ請求を行います。

自己破産をするのであれば、保証人に迷惑がかからないよう、前もって何らかの対策をしておかなければなりません。

財産を処分しなければいけない

自己破産は何のデメリットもなく借金をゼロにできるわけではありません。

自己破産をすると自分の財産が裁判所によって処分・換価され、そのお金が債権者に配当されるシステムになっています。

ある意味「財産を処分してまで最大限の返済をしたので、これ以上は借金を返さなくていいですよ」というのが、自己破産という制度です。

ただし、財産が処分されると言っても、全財産がなくなるわけではありません。

家具家電や衣類などの生活必需品は没収されませんし、99万円以下の現金、査定額20万円以下の財産(ローン完済済みの中古車など)は基本的に手元に残せます。

一方、持ち家や高級車は価値が20万円を超えること多いので、ほとんどのケースで処分の対象になりますし、ブランド品・宝飾品も処分さ可能性が高いです。

「自分のケースではどのような財産を手元に残せるのか?」と思った方は、弁護士に相談して確認することをおすすめします。

免責不許可事由がある

借金をゼロにしてもらうことを「免責」と言いますが、破産法には「こういう事情がある人は借金がゼロになりませんよ」という事柄が列挙されています。

その事柄を「免責不許可事由」と言います。

例えば、ギャンブルや浪費による借金は免責不許可事由とされています。

他にも収入を偽って借金をしている場合や、裁判所が行う自己破産の手続きに非協力的な場合も、免責不許可事由に該当します。

ただし、破産法には「裁量免責」といって、裁判官の裁量で免責を許可できる旨の規定が盛り込まれています。

免責不許可事由があっても裁量免責によって借金をゼロにしてもらえるケースが多いですが、必ず免責を受けられるとは限りません。

「自分に免責不許可事由があるのか?」「裁量免責を勝ち取れる可能性があるのか?」といったことも、弁護士に予め確認しておきましょう。

職業制限がある

自己破産の手続き中は、一定の職業に就くことができません。

例えば以下のような職業が該当します。

- 士業:弁護士・司法書士・宅地建物取引主任者・行政書士・弁理士等

- 公務委員長及び委員:教育委員会委員・公正取引委員会等

- 役員:商工会議所・信用金庫等(一般企業の役員は除く)

- その他一定の職業:生命保険募集人・警備員・旅行業務取扱主任者・貸金業登録者・質屋・風俗業管理者等

しかし、これはあくまでも一時的な処分であり、合格済みの資格を失うことはありませんので安心してください。

とはいえ現実問題として、自己破産をすると休職や配置転換などを勤務先に申し出なければならなくなることがあります。

例えば、警備員の方の場合、自己破産中は警備員として働けなくなるので、営業など他部署の仕事をさせてもらうような処置をしてもらう必要が出てきます。

自分の職業が該当するのか、制限を受ける期間はどのくらいなのかなどは、やはり弁護士に確認するのが一番です。

個人再生の特徴

個人再生も裁判所で行う債務整理ですが、自己破産とは全く違う特徴があります。

借金を5分の1程度~最大10分の1に減額できる

大きく減額された借金を、原則3年程度かけて返済していくのが個人再生です。

ケースによっては借金が最大10分の1にまで圧縮されます。

返済義務は残るものの、返済が一気に楽になるため、生活の質を改善させることが可能です。

財産の処分を強要されない

個人再生は自己破産と違い、原則として財産の処分をする必要はありません。

ローン支払中の自動車などは所有権がローンの債権者にあるため、個人再生をすると債権者が自己の所有権に基づいて自動車を回収することがあります。

反対に、既に支払いが終わっている財産は手元に残せるので安心してください。

ただし、個人再生には「自分の財産を全て換金したと仮定し、その金額以上は弁済しなければならない」というルール(清算価値保障の原則)があります。

このため、高額な財産を処分した方が総返済額を抑えられる可能性があります。

勝手に財産を処分するとそれはそれで別の問題が生まれる可能性があるので、弁護士とよく相談してから決めてください。

住宅ローン特則という制度がある

ローン支払中の品物は債権者が引き上げてしまうと述べましたが、住宅ローン支払中のマイホームは異なります。

「住宅ローン特則」という制度を利用すれば、従来通り支払いを続けることを条件に、処分を免れることができるのです。

支払額は上がってしまいますが、持ち家を手放さずに済むのは大きなメリットです。

安定した収入が必要

個人再生は返済が前提とされる債務整理です。

そのため、返済を実現できる程度の定期的で安定した収入が将来にわたって続く見込みがなければ、裁判所が個人再生を認めてくれません。

正社員として働いていなくても構いませんし、自営業者でもある程度定期的な収入があれば大丈夫ですが、単発バイトを繰り返しているような人は「定期的な収入がある」とは認めてもらえない可能性が高いです。

年金生活者などでも、年齢が原因の年金であれば定期的な収入とされますが、障害が原因の場合は障害が治って年金をもらえなくなる可能性があるため、裁判所が個別に判断を行います。

債権者の同意が必要な事がある

個人再生には「小規模個人再生」と「給与所得者等再生」の2パターンがあります。

このうち「小規模個人再生」をするには、以下の条件を2つともクリアしなければなりません。

- 債権者の半数以上が小規模個人再生に反対をしていない(消極的賛成)

- 反対している債権者の債権額の総額が、債務者の総債務額の2分の1以下

このため、反対者が多い場合や少数でも大口の債権者が反対していると、小規模個人再生を利用できない可能性があります。

一方、給与所得者等再生であれば債権者の意向を気にする必要はありません。

ただし、給与所得者等再生には返済額が上がりやすいという欠点があるため、状況に応じて使い分けを考えてください。

債務額に制限がある

個人再生を利用できるのは、債務総額が5,000万円以下の人のみです。

これを超える借金を背負っている人は、自己破産など別の方法で借金を整理する必要があります。

任意整理の特徴

任意整理は日本で最も頻繁に行われている債務整理です。

自己破産や個人再生と違い、裁判所を通さずに債権者と直接交渉して借金の減額を図ります。

裁判所を通さないことも相まって、以下の特徴を有しています。

借金の返済が前提

個人再生と同様に、任意整理は減額した借金を返済することが前提となる債務整理です。

ある程度の収入があり、現実的に返済できると見込まれる資力がなければ、債権者との交渉がまとまらない可能性が高いです。

借金の減額は利息のカット程度

任意整理で減額できるのは、将来発生する予定の利息部分や遅延損害金等です。

元本そのものを減らす効果はないため、借金を大きく減額することはできません。

借金額が多すぎる場合や、元々の利率が低い場合などは、任意整理をしても効果が薄い可能性があります。

整理する借金を選べる

自己破産や個人再生では、すべての債務を整理の対象とする必要があります。

しかし任意整理では、整理する債務を任意に選ぶことができます。

これを利用して、自動車ローンを整理するとマイカーを債権者に回収されてしまう場合などは、自動車ローンを整理の対象から外すことで回収を免れることが可能です。

また、お世話になった恩人への借金だけはどうしても返したい場合なども、恩人への借金をそのままにして、他の借金のみを整理することができます。

周囲にバレにくい

自己破産や個人再生も、場合によっては周囲にバレないように実行することができます。

しかし自己破産や個人再生をすると、「官報」という国の機関紙で氏名と住所が公開されることになっています。

官報を日常的に読む人はほぼいないため、そこから足がつくことは少ないのですが、気になる人もいるでしょう。

一方、任意整理をしても官報には載りません。

他にも、個人再生では家族の給与明細が必要になるので書類集めの際にバレてしまう、自己破産による財産の処分の時にバレてしまう、といったケースが多いです。

それに対し任意整理にはそれらの書類は要りませんし、財産の処分の必要もありません。

また、任意整理は交渉や手続きが自己破産や個人再生より簡単で、早く終わる傾向があるため、周りの人にはかなりバレにくいです。

債務整理に関するよくある質問

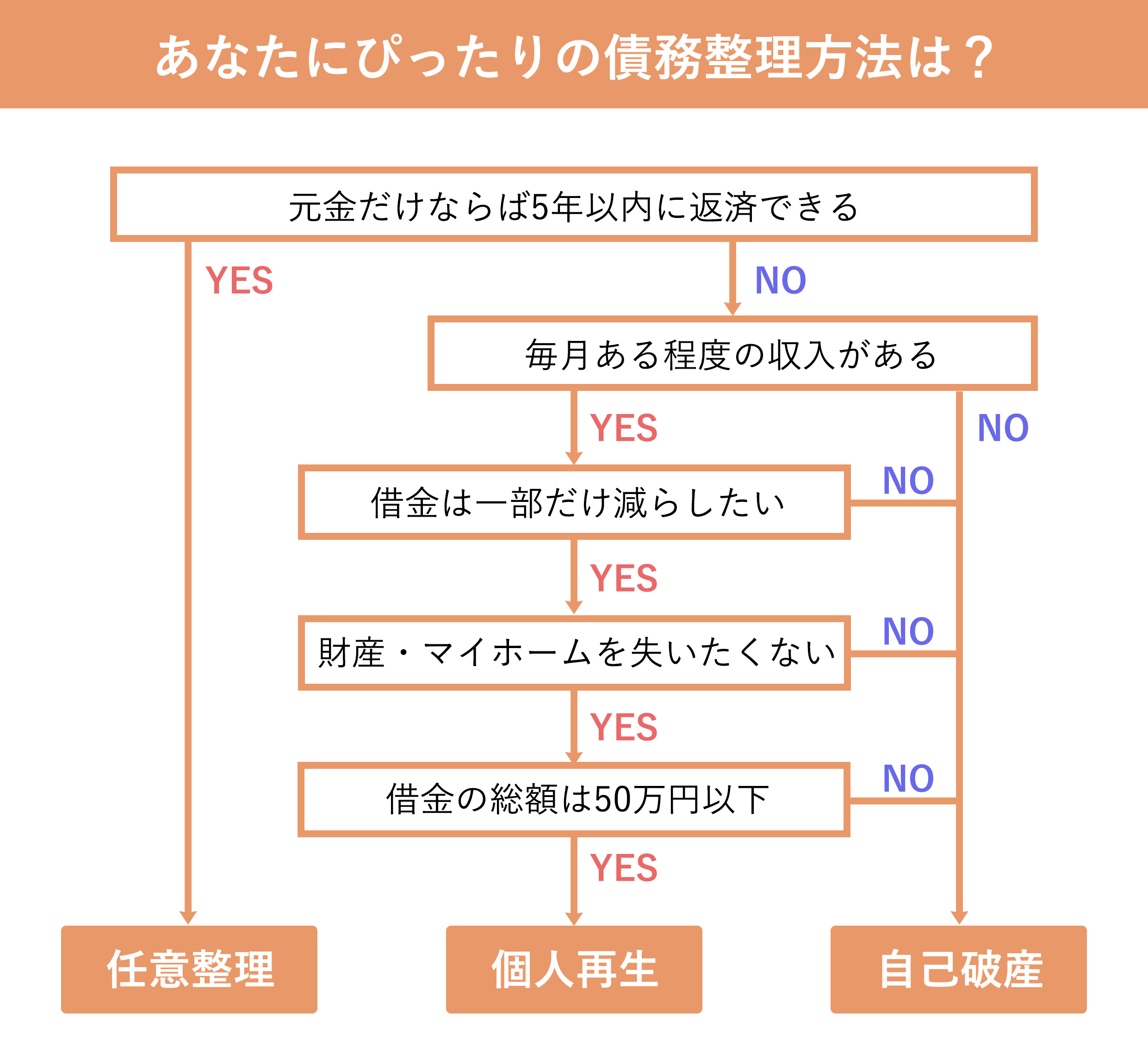

自己破産がおススメの人は?

自己破産は、借金が多すぎてたとえ減額されても返せないような人に効果的です。

また、病気や怪我、老齢などで収入が少ない人も、自己破産を選んだ方がいいかもしれません。

個人再生がおススメの人は?

個人再生は返済が前提になるため、安定した収入がある会社員などに向いています。

それに加えて、住宅ローン返済中の持ち家を手放したくない人や、自己破産による職業制限を避けたい人にも向いているでしょう。

任意整理がおススメの人は?

任意整理は減額率が低いため、借金の額が比較的少ない人におすすめです。

さらに、整理する債務を選びたい人や、借金がバレる可能性を少しでも下げたい人にも、任意整理は効果的です。

どの債務整理を選択するかは弁護士へ相談を

どの債務整理を行うにしても、自己判断で債務整理を選択すると期待した効果が得られないおそれがあるため、まずは弁護士に相談して意見を聞いてみることを強くおすすめします。

弁護士なら個別のケースに合わせた最適な判断が可能ですし、弁護士に依頼すれば面倒な債務整理の手続きも代行してくれます。

自分で手続きをすることも理論上は不可能ではありませんが、現実的には様々なハードルを超えなければなりません。

借金で困っている方は、弁護士までご相談ください。弁護士に依頼するだけで借金の督促が止まりますし、効果的な債務整理を行うことができます。

- 全国対応

- 相談無料

- 土日祝対応

服部 貞昭(CFP・日本FP協会認定)