借金のブラックリストとは?掲載デメリットと掲載期間を解説

債務整理をすると「ブラックリスト」に掲載されてしまいますが、その影響を正しく理解すれば決して怖いものではありません。…[続きを読む]

この記事では、楽天カードの滞納・支払遅れが生じてしまった場合の信用情報への影響(ペナルティ)について詳しく解説します。

楽天カードは非常に有名なクレジットカードで、CMなども頻繁に放映されています。

楽天経済圏のポイントも魅力で、審査も通りやすいため、楽天カードを保有している人はとても多いでしょう。

その反面、楽天カードで買い物をし過ぎて、支払い日に口座残高を用意できないというケースも多々発生しています。あるいは、うっかり引き落とし日に残高不足で支払いができなかったというケースもあるでしょう。

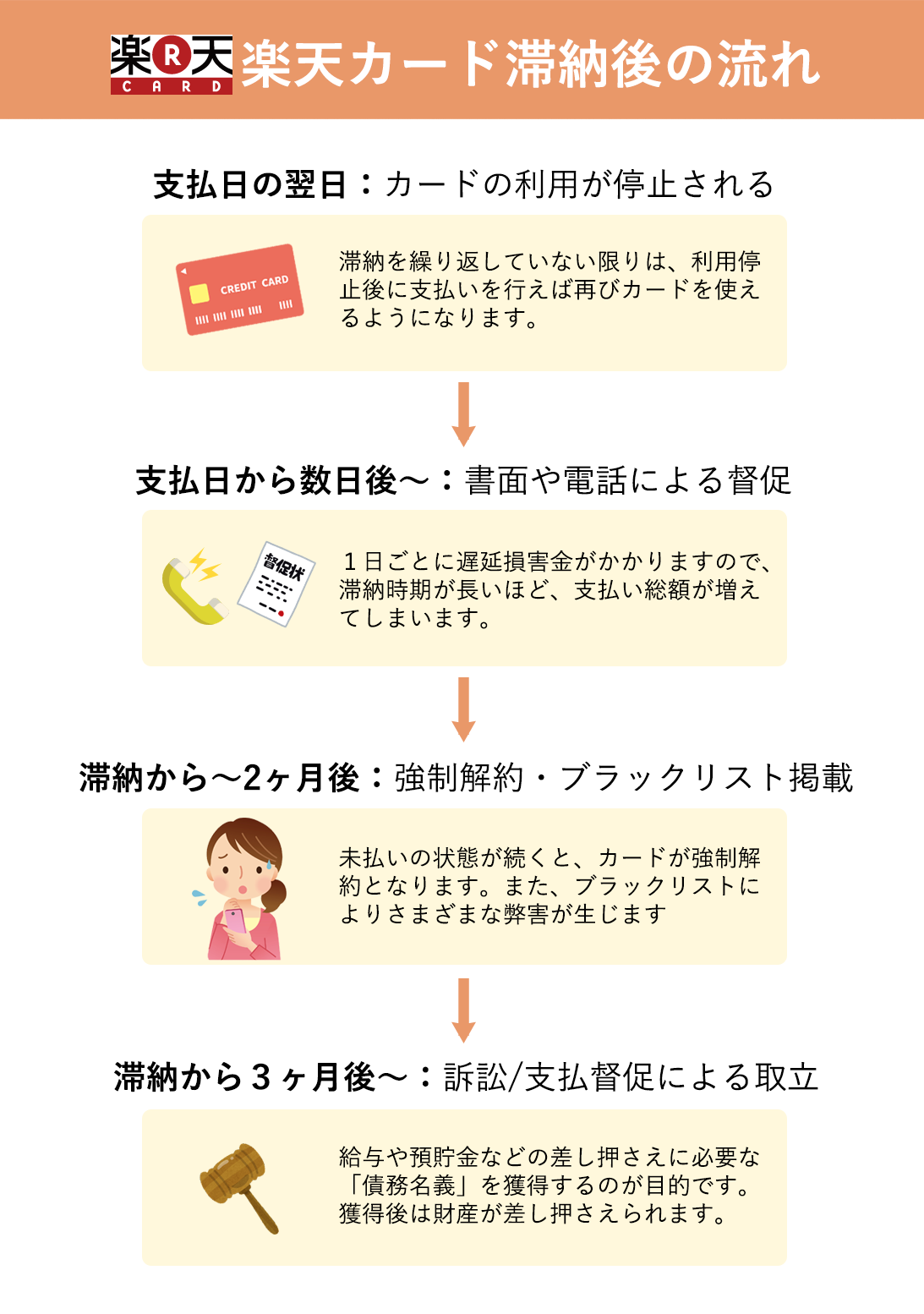

楽天カードの締め日は毎月末日、引き落とし日は翌月27日です。27日の支払いができずそのまま長期で滞納してしまうと、カードの利用停止・強制解約が行われるだけでなく、督促・取り立てが行われ、信用情報機関のブラックリストに載り、最悪の場合は法的措置(裁判を起こされる・財産が差し押さえられるなど)が取られてしまいますので注意が必要です。

目次

利用料金の引き落としができなかった場合、支払い日の翌日から遅延損害金がかかります。

遅延損害金の年率は以下の通りです(年365日とする日割計算)。

例えば、20万円のキャッシングを10日間滞納した場合の遅延損害金は、以下の通りとなります。

当然、滞納額が増えるほど、そして滞納期間が長引くほど遅延損害金は膨らんでいきます。

20万円 × 0.2(20%)÷ 365日 × 10日 = 1,095円

楽天カードの支払い日(毎月27日)に引き落とし口座の残高が不足していると、利用料金の滞納として取り扱われ、その翌日から楽天カードが利用停止となってしまいます。

各種料金(水道光熱費など)の支払いを楽天カード払いにしている場合は、利用停止により自動引き落としが行われなくなってしまうので、十分注意しましょう。

(ETCカードも同様に使えなくなります。)

なお、楽天カードが指定する対象金融機関の口座を引き落とし口座に設定している場合、翌営業日以降に自動で再引き落としの手続きが行われます。

<楽天カードの再振替サービス対象金融機関>

楽天銀行・みずほ銀行・三井住友銀行・三菱UFJ銀行・りそな銀行・埼玉りそな銀行・北海道銀行・北陸銀行・横浜銀行・千葉銀行・広島銀行・福岡銀行・熊本銀行・十八親和銀行・常陽銀行・肥後銀行・八十二銀行・ゆうちょ銀行

(2023年8月現在)

再振替の手続きによっても滞納状態が解消されなかった場合、楽天カード側から電話や郵便による滞納料金の督促が行われます。

楽天カードは、設定している引き落とし口座により再振替の手続きの流れが変わっていますので、「滞納から何日後に督促が開始する」とは一概には言えません。

とは言え、遅くても引き落とし日からから5営業日には督促状が作成・発送されると見て良いでしょう。

また、書面の督促を無視していると、そのうち電話でも催促されることになります。個人携帯への連絡を無視していると、場合によっては契約時に記載した自宅や勤務先に電話がかかってくることもあるでしょう。

【楽天ではなくパルティール債権回収会社などから督促がくる可能性も】

利用者から借金を回収できないと、楽天は「パルティール債権回収会社」などの債権回収会社に債権の譲渡を行うことがあります。債権譲渡がされると、債権者(返済先)は楽天ではなく、パルティール債権回収会社等へと変更されます。

債務者は通知を受けて以降、債権回収会社から督促を受けることになりますが、債権回収会社は債権回収を生業としていますので、淡々・粛々と法律に則った取り立てを行い、上記のような法的措置も辞さない姿勢を見せますので、債務者としてはかなりの心理的負担となるでしょう。

参考:パルティール債権回収から電話・督促が来たらどうすればいい?

楽天カード利用料金の支払い遅れ・滞納が発生してから1〜2か月程度経過すると、楽天カードを強制解約されてしまいます。

もちろん、強制解約をされても滞納分の支払義務は残ります。

一度楽天カードを強制解約となった場合、再び楽天カードでクレジットカードを作成することはできないと考えるべきでしょう。

楽天カードの強制解約と同じくらいのタイミングで、滞納・強制解約の事実が信用情報機関のブラックリストに掲載されてしまいます。

強制解約・ブラックリストへの掲載が行われてしまうと、楽天カード・楽天銀行などはもちろん、他のカード会社や金融機関・銀行でも、借入(融資)、クレジットカードの作成ができなくなってしまいます。

信用情報機関という組織が作成している、個人の過去の借金や料金の滞納・返済不能などについての金融事故情報リストは、俗に「ブラックリスト」と呼ばれています。

金融機関による融資やクレジットカードの作成が行われる際、金融機関やカード会社は、この信用情報機関のブラックリストを参照して審査を行っています。

審査の際に信用情報機関のブラックリストに事故情報が掲載されている場合、金融機関やカード会社から、「借金や料金を滞納するリスクが高い人である」とみなされてしまいます。

そのため、ブラックリストへの掲載期間中は、新規にローンを借り入れたり、クレジットカードを作成したりすることが原則としてできなくなってしまうのです(=審査に通らなくなります)。

楽天カードの利用料金を滞納して強制解約となった場合のブラックリストへの掲載期間は、信用情報機関にもよりますが、基本的には完済から5年間です。

信用情報機関のブラックリストについては、完済して掲載期間が終了すれば事故情報は抹消されますので、その後は各金融機関からの融資やクレジットカード作成が再び行えるようになります。

しかし、信用情報機関のブラックリストとは別に、各金融機関やカード会社は独自に自社で発生した過去の滞納履歴に関するブラックリストを保有していることが通常です(=社内ブラック)。

社内ブラックは年単位でも削除されることがないと考えられるので、これに登録されると、同じ会社からの融資やカードの作成は永久的に難しいと言えるでしょう。

先ほど、「一度楽天カードを強制解約となった場合、再び楽天カードでクレジットカードを作成することはできない」と述べたのはこのためです。

楽天カードからの督促状を3ヶ月以上の長期に渡り放置していると、楽天カードや債権回収会社(パルティール債権回収など)から残高の一括請求をされてしまいます。

これも放置していると、訴訟が提起されたり、支払督促を送付されたりして法的措置を取られるでしょう。

債権者が債権回収に関して訴訟を提起すると、裁判所から訴状が送られてきます。しかし、出頭命令を無視していると、債務者欠席のまま楽天カード側の言い分が認められる判決が言い渡されます。

判決が確定したら、債権者は勝訴判決を用いて、裁判所に強制執行の申し立てをできるようになります。

その結果、給料、銀行預金、不動産、高価な車など、利用者の価値ある財産が差し押さえられ、日常生活に重大な影響が生じてしまいます。

また、訴訟の提起ではなく、これよりも簡易な「支払督促」という手段が採られることも多くあります。

裁判所から送られてくる「支払督促」を債務者が受け取ってから2週間以内に異議の申立てをしなければ、債権者からの申立てにより、支払督促に仮執行宣言というものが付されます。

そして、仮執行宣言が付された支払督促に基づいて、債権者は強制執行(差し押さえなど)の申立てをすることができます。訴訟よりも短期かつ簡易に強制執行が実現してしまうのです。

特に、給与差し押さえでは債権者が債務者の給与から強制的に一定額を徴収し債務の弁済に充てますので、毎月の手取りが減ってしまいます。

差し押さえられるのは一定額だけ(原則として、税金等を控除後の給与の4分の1)ですが、借金が完済できるまで差し押さえは続きますし、借金滞納・差し押さえの事実は会社にバレてしまいます。

楽天カードの支払い遅れ・滞納が発生してしまうと、利用者は上記のような大きなペナルティを受けてしまいます。

滞納料金をどうしても支払えないという場合には、まず、楽天カードに連絡して債務の支払いを待ってもらう必要があります。コンタクトセンター(0570-66-6910)へ速やかに連絡を取り、滞納の理由や支払いの見込みなどについて詳しく説明しましょう。

分割払いやリスケジュールをしても返済が難しい場合、弁護士に相談して債務整理手続きを利用することも考えられます。

これらの対処法について詳しく知りたい方は、下の記事をご覧ください。

再振替で、即ブラックリストになる訳ではありませんが、カード会社へ支払いが遅れた記録が残ってしまいます。 (クレジットヒストリー・クレヒス)。そのまま再振替ができず、滞納をするとブラックリストに載ります。

楽天カードを滞納した場合、引き落とし日の翌日から利用停止となります。もっとも、「うっかり口座にお金を入れておくのを忘れていた」という程度では、すぐに支払いをすることで大きな問題となることはないでしょう。

(楽天カードが指定する対象金融機関の口座を引き落とし口座に設定している場合、翌営業日以降に自動で再引き落としの手続きが行われます。)

しかし、楽天カード利用料金の支払い遅れ・滞納が発生してから1〜2か月程度経過すると、楽天カードを強制解約されてしまいます。

さらに、楽天カードの強制解約と同じくらいのタイミングで、滞納・強制解約の事実が信用情報機関のブラックリストに掲載されてしまいます。

楽天カードからの滞納料金の支払督促を3ヵ月以上の長期に渡り放置していると、楽天カードや債権回収会社から訴訟が提起されたり、裁判所から支払督促が送られてきたりします。

こうなると、強制執行による財産の差し押さえも目前に迫っていると言えるでしょう。

「差し押さえ」とは、債務者が自分の財産を処分できないようにするものです。

例えば、給料を差し押さえられると、債権者は債務者の給与から毎月強制的に一定額を徴収します。

預金口座(預貯金)を差し押さえられると、預金が徴収されて残高が0円となってしまうこともあります。

これらの差し押さえられた債務者の財産は、債権者への支払いに充当されます。

強制執行による差し押さえの対象は、給料・金融機関の口座(預貯金)・不動産・動産・66万円を超える現金・有価証券・債務者が持っている他人への債権など、多岐に渡ります。

楽天カードを滞納している状態が長く続いてしまうと、カードの利用停止・強制解約・遅延損害金の加算・督促・ブラックリスト掲載・訴訟提起・強制執行など、カード利用者にとって大きな不利益を生じる事態が立て続けに発生しますので、そうなる前に早めの対処が必要です。

お金をすぐに用立てることができればベストですが、なかなか難しいという場合には、弁護士に依頼をして債務整理を行うことも検討してみましょう。

債務整理(任意整理)をすれば、借金の支払い負担が軽減され、生活を立て直すことができる可能性が大いにあります。

弁護士は、相談者の状況に合わせて、どのように債務整理を進めれば良いかについてのアドバイスをしてくれます。

まずはお気軽に弁護士に相談をして、現状抱えている問題を解決するための第一歩を踏み出しましょう。