パチンコ依存症は誰もが陥る可能性がある病気です。専門家の支援・援助を受け、パチンコにより抱えてしまった多額の借金まで…[続きを読む]

パチンコに負けすぎて借金をしたら自己破産で解決できる?

ギャンブルの中でも「パチンコ」は非常に中毒性が高く、韓国など一部の国では禁止されているほどです。

パチンコは一度ハマってしまうとなかなか抜け出せず、仕事や家庭を投げ打ってのめり込んでしまうというケースは多々あります。

「自分はいつでもやめられる」と思っていても、結局やめることができず依存症になってしまった…という事例も散見されます。

パチンコをするために借金を繰り返し、いつの間にか自分では返しきれないほどの借金を重ねていたとしても「パチンコで儲けて取り返す!」とさらに借金をしてしまう人もいるのです。

結果として返済できないほどの負債を抱えてしまった場合は、債務整理(自己破産など)による解決を検討するべきです。

パチンコ依存症だからと言って、それだけで借金を免除してもらうことはできません。

しかし、単なるギャンブル好きはもちろん、ギャンブル依存症であっても、債務整理で債務を減免してもらうことは可能となっています。

この記事では、パチンコによる借金の解決方法について解説していきます。

目次

パチンコの借金は自己破産できる!

債務整理のうち「自己破産」は、借金を全額免除してもらえる唯一の手続きになります。

しかし、ギャンブル・賭博が原因の借金について自己破産する場合には注意しなければならない点があります。

パチンコの借金を自己破産する際の問題点|免責不許可事由

自己破産で借金を0にしてもらうことを「免責」と言います。

この「免責」を許可するかどうかは、申し立てを受けた裁判所が判断することです。

そして「破産法」という法律には、「こういうケースでは免責をしません」という項目が「免責不許可事由」として列挙されています。

免責不許可事由には、以下のものが該当します。

- 財産の隠匿や損壊、不当な価格での処分

- 破産財団の価値を不当に減少させる行為

- 偏波弁済(特定の債権者のみに弁済すること)

- 浪費・賭博(射幸行為)が原因の借金

- 裁判所や管財人への虚偽の報告

- 1度自己破産してから7年経過していない 等

パチンコは、上記の免責不許可事由の中の「射幸行為」に該当するため、原則として免責を受けられないということになります。

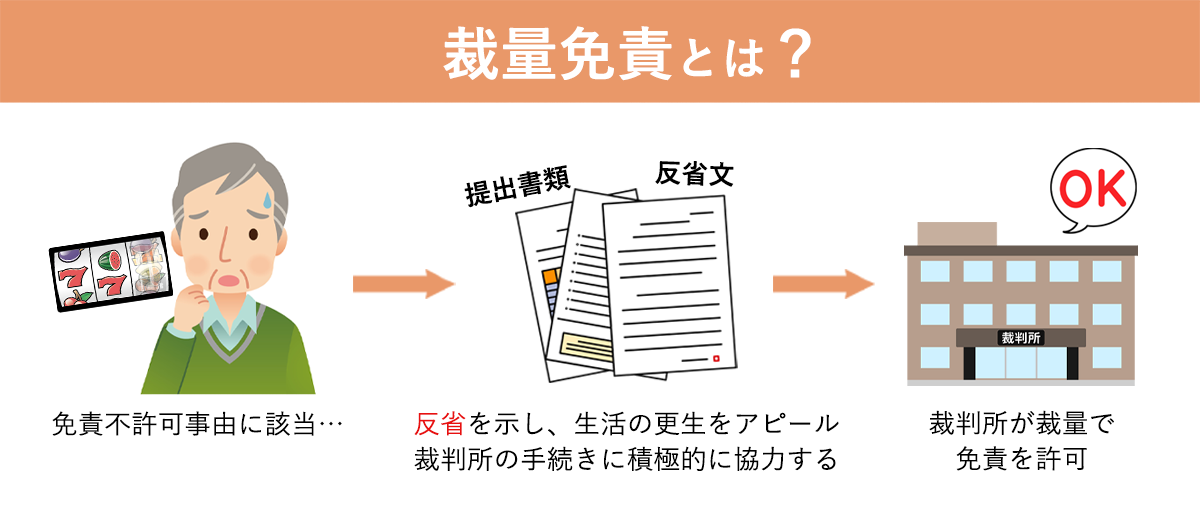

裁量免責による負債の免除

しかし、「パチンコで借金した自分は自己破産できないのか…」と落ち込む必要はありません。

実は、破産法には「裁量免責」というものが定められており、破産者の態度や更生の具合を見て、裁判官が自分の裁量で免責をするかどうかを決めて良いことになっています。

そして実務上は、たとえ免責不許可事由があったとしても、この裁量免責によって免責を受けられるケースが非常に多いです。

パチンコによる借金も例外ではありませんので、裁量免責を認めてもらうことでパチンコで作った借金も免除してもらえるでしょう。

もちろん、裁量免責があるとは言っても、あくまで裁判官が判断することなので必ず免責を受けられるとは限りません。

裁量免責してもらうには、ギャンブルから手を引くのはもちろん、反省の意思を見せ、手続きに積極的に協力するなど、破産者の方が免責獲得のために努力する必要があります。

例えば、以下のような対策が必要になるでしょう。

反省文の提出

パチンコによる借金では、反省を示すために「反省文」の提出を求められることがあります。

反省文では、きちんと反省の意を示し、免責を受けた後の生活をどのように改善していき、再び借金まみれの生活に舞い戻らないように何を心がけていくのかなどをしっかりと書く必要があります。

いい加減な文章では「この人を免責しても、また借金を繰り返しそうだ」と裁判官に思われてしまい、免責許可が下りないかもしれません。

反省文は一度弁護士にチェックしてもらい、問題がないか確認してから提出することをおすすめします。

裁判所の手続きに積極的に協力する

裁量免責のためには、裁判所の手続きに積極的に協力し、誠実に対応することが必要不可欠です。

ギャンブル、浪費を行わないことはもちろん、必要書類などは素早く提出して、生活を更生させようという強い姿勢をアピールすることが大事です。

裁量免責を獲得するためのアドバイスを得るためにも、自己破産は弁護士や司法書士に相談することをお勧めします。

[ 全国対応・24時間土日祝受付 ]

診断後は何度でも相談無料

診断後は何度でも相談無料

借金を弁護士に相談するか迷っている・債務整理でいくら減らせるか知りたいなどの場合は、弁護士法人・響の借金減額シミュレーターで診断してみてください。診断後の事務所への相談についても、何度でも無料で承っております。実績豊富な弁護士があなたの借金のお悩みに寄り添い、最適な解決方法をご提案いたします。

無料で借金減額診断

パチンコの借金と自己破産に関するよくある質問

自己破産とは?

自己破産とは、借金解決方法である「債務整理」の手続きの一つです。

裁判所を通じて行う自己破産に成功すれば、裁判所から「免責」を受けられます。免責は「借金を返済する責任を免除する」もので、自己破産の手続きが終われば借金を全て0にしてもらうことができます(例外として、滞納した税金や国民健康保険料などには支払義務が残ります)。

借金を0にしてもらう代わりに、自分自身の手持ちの資産を当てがい債権者に対してできる限りの返済をすることになります。そのため、不動産(マイホーム)や高価な車・ブランド品など、一定の価値のある財産は処分・現金化されて債権者に割り振られることになります。

しかし、今後の生活に必要な最低限の現金や生活必需品などは手元に確保することが可能ですのでご安心ください。

パチンコによる借金の自己破産で注意することは?

「免責」を許可するかどうかは、申し立てを受けた裁判所が判断することです。

そして「破産法」という法律には、「こういうケースでは免責をしません」という項目が「免責不許可事由」として列挙されています。

免責不許可事由には、浪費・賭博(射幸行為)が原因の借金も含まれており、パチンコは「射幸行為」に該当します。よって、破産法上は、パチンコが原因の借金は免責を受けられないということになります。

しかし、破産法には同時に「裁量免責」というものが定められており、破産者の態度や更生の具合を見て、裁判官が自分の裁量で免責をするかどうかを決めて良いことになっています。

そして実務上は、たとえ免責不許可事由があったとしても、この裁量免責によって免責を受けられるケースが非常に多いです。

パチンコによる借金も例外ではありませんので、裁量免責を認めてもらうことでパチンコで作った借金も免除してもらえるでしょう。

もちろん、裁量免責があるとは言っても、あくまで裁判官が判断することなので必ず免責を受けられるとは限りません。

裁量免責してもらうには、ギャンブルから手を引くのはもちろん、反省の意思を見せ、手続きに積極的に協力するなど、破産者の方が免責獲得のために努力する必要があります。

パチンコの借金を自己破産するにはいくらかかる?(費用)

自己破産には「同時廃止」と「管財事件」の2種類があります。

基本的には、自己破産時に処分すべき財産がない(手持ちの資産が少ない)・免責不許可事由がない場合に同時廃止となり、資産が多く処分・配当が必要になる場合や免責不許可事由がある場合は管財事件になります。

日本での自己破産はほとんどが同時廃止で行われていますが、パチンコによる借金を自己破産する場合、免責不許可事由がありますので管財事件になるのが通常です。

管財事件は、手持ちの資産や免責不許可事由について調査する必要が生ずるので、同時廃止よりも手間や時間がかかります。

万全の準備が必要になるため、管財事件の方が費用を高く設定している弁護士事務所・司法書士事務所が多く、また、裁判所に納める裁判所費用も高額になります。

管財事件となった場合の自己破産費用の相場としては以下の通りです。

(依頼先の事務所や申立先の裁判所の運用によっても異なりますので、詳しくは事前に弁護士・司法書士に確認しておくことがおすすめです。)

| 裁判所に支払う費用 | 弁護士費用 | |

|---|---|---|

| 費目 | 金額 | |

| 申立手数料 | 1,500円 | 35万円~40万円程度 |

| 予納郵便切手代 | 4,000円前後 | |

| 官報公告費用 | 18,000円程度 | |

| 破産管財人の報酬等の予納金 | 200,000円~ | |

パチンコの借金を債務整理するなら弁護士へ

パチンコによる借金は、自己破産ができないとされる「免責不許可事由」に該当します。

しかし、「裁量免責」によって借金を0にしてもらえる可能性は高いので、過度な心配は必要ありません。

免責不許可事由がある以上、手続き上の注意点は多々ありますが、借金をそのままにして苦しい生活を続けるよりも、弁護士や司法書士に相談して債務整理をした方が事態は改善します。

なお、自己破産が厳しい場合でも、個人再生など他の債務整理が可能なことがあります。

弁護士や司法書士は法律のプロですので、ケースごとに適切な対処方法を教えてくれます。パチンコなどのギャンブルによる借金に困っている、返しきれない程の借金を抱えてしまっている方は、借金問題に詳しい専門家に相談して、ご自身にぴったりの借金解決方法をアドバイスしてもらいましょう。

[ 全国対応・24時間土日祝受付 ]

診断後は何度でも相談無料

診断後は何度でも相談無料

借金を弁護士に相談するか迷っている・債務整理でいくら減らせるか知りたいなどの場合は、弁護士法人・響の借金減額シミュレーターで診断してみてください。診断後の事務所への相談についても、何度でも無料で承っております。実績豊富な弁護士があなたの借金のお悩みに寄り添い、最適な解決方法をご提案いたします。

無料で借金減額診断

執筆・監修

服部 貞昭(CFP・日本FP協会認定)

この執筆・監修者の記事一覧

服部 貞昭(CFP・日本FP協会認定)