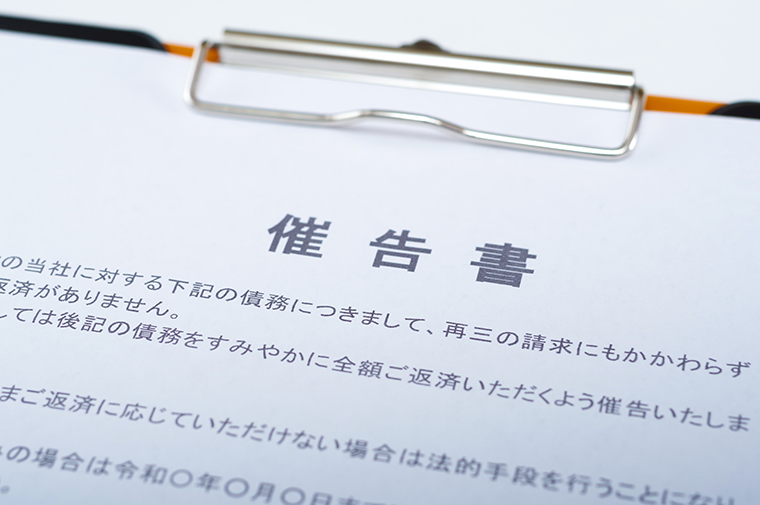

代位弁済とは?信用保証協会による代位弁済通知と求償権

代位弁済の通知書は非常に重要な書類です。迅速に対応しなければ、財産の差押えなどに発展するかもしれません。代位弁済の意…[続きを読む]

持ち家(マイホーム)を所有している世帯の多くは、毎月の出費に占める住宅ローン返済の割合が大きくなっていることでしょう。

住宅ローンを組む際は長い目で見て完済が見込める返済計画を立てているはずですので、当初の予定通りに返済ができれば滞納を続けることはないはずです。

しかし、最近では日銀政策の変更もあり金利が上昇し、固定住宅ローンも上昇傾向にあります。変動金利もいつ上昇するかわからない状態です。

また、会社員の方の中には、ボーナスを前提にローンを組んでいる方も多いと思います。その場合、会社の業績低迷によりボーナスがカットされてしまったら、住宅ローンの支払いがかなり厳しくなることが予想されます。

他にも、家族やご自身の病気・怪我、減収、リストラ、離婚など、さまざまな理由で完済が難しくなる可能性は0ではありません。

どうしても住宅ローンが払えないという事態になってしまった場合、どのように対処すれば良いのでしょうか?

大切な家を競売などで売却されずにマイホームに住み続ける解決策はあるのでしょうか?

目次

まずは、払うべき住宅ローンの支払いを滞納しているとどのような悪影響が生じてしまうのか、ということについて解説します。

住宅ローンを期限通りに支払わない場合、その後支払いが完了するまで毎日遅延損害金が発生していきます。

遅延損害金の割合は契約によって定まりますが、住宅ローンの場合はおおむね年率14%程度の割合が定められていることが多いです。

この割合は消費者金融などからの借り入れよりは低利ですが、支払いが遅れれば遅れるほど遅延損害金が膨らんでいってしまうので、早急に対処することが必要です。

なお、この遅延損害金(延滞金)は通常の利息とは別に加算されていきます。

督促や催告を無視して一定期間以上住宅ローンの支払いを滞納すると、住宅ローン債権者の請求により、債務者は住宅ローンについて期限の利益を喪失します。

期限の利益とは、「返済期日までは支払いを待ってもらえる」という利益のことを言います。これを失うということは、すなわち「将来まで待ってもらえるはずだった住宅ローン全額を直ちに返済しなければならなくなる」ということを意味します。

どれほどの期間滞納が続けば期限の利益を喪失するかについては契約により定まりますが、3回(3か月)程度の滞納で期限の利益を喪失すると通知されるケースが多いでしょう。

なお、住宅ローン債務は保証会社が保証していることが多いですが、この場合は住宅ローン債権者(金融機関)は保証会社に保証債務の履行を請求します。すると、保証会社が一括請求に応じて返済を行います。

この場合、住宅ローン債権は、保証債務を履行した保証会社に移ります。

これにより、それ以降は保証会社に対して債務を負う(借金を支払う義務が生じる)状態となります。つまり、債務者は保証会社に対し一括で返済をする必要が出てくるのです。

住宅ローンを組む際、購入した自宅の土地と建物には「抵当権」が設定されます。

抵当権とは、住宅ローンの債務が支払われなくなった場合に、目的物である土地と建物を競売により売却して、その代金から住宅ローン債権を回収できるという権利です。

債務者が期限の利益を喪失してもなお住宅ローン債務を支払わない場合には、債権者によりこの抵当権が実行され、自宅の土地と建物は「競売」により処分されてしまうことになります。

抵当権が実行される流れとしては、おおよそ住宅ローンの滞納が6ヶ月以上続いた段階で、裁判所から「担保不動産競売開始決定」という書面が届くでしょう。

その後、裁判所の執行官による現況調査を経て競売の入札が行われ、最後に最も高額で入札した落札者に対して自宅の土地と建物が売却されます。

競売が実行されてしまっては、もはや自宅を手元に残しておくことは不可能です。

所有権はやがて落札者に移りますので、居座ろうとすると違法になり最終的には強制退去となります。

大切なマイホームを何とかして残したいのであれば、競売が行われる前に早急に対応を考える必要があります。

このように、住宅ローンの滞納額が払いきれないほどに膨れてしまったならば、自宅が担保不動産競売にかけられる前に正しく対策する必要があります。

住宅ローンの滞納が初期段階ならば、住宅ローン債権者と返済条件を再交渉することで、返済負担を軽減することができる場合があります。

例えば、「収入が減少したため当初の分割回数では当面厳しく、毎月の支払額を少し減らしてほしい」「急な出費で今月は支払いが厳しいものの、来月からはこれまで通り支払える」などと説明をすれば、金融機関は新たな分割払いや返済期間の延長を受け入れてくれるかもしれません。

同時に、政府や地方自治体が提供する住宅ローンの返済支援制度を利用することも検討しましょう。例えば、所得に応じた利子補給制度や一時的な利息免除制度などがあります。

制度によっては、返済の一部が免除される場合もあります。

個人再生とは、裁判所における手続きによって債務の減額や返済スケジュールの延長を取り決める債務整理方法です。

裁判所に個人再生を認めてもらうことができれば、借金を元金から大幅に減額した上で原則3年の分割払いをするというリスケジュールが実現します。

住宅ローン債務がある場合に個人再生手続を行う最大のメリットは、「住宅資金特別条項(住宅ローン特則)」を利用して自宅を手元に残すことができるという点にあります。

住宅資金特別条項を利用することにより、住宅ローン以外の借金を大幅に減額しながら、住宅ローンの返済を継続することができるのです。

なお、住宅ローン自体については減額できませんが、返済スケジュールの見直しが行われるケースがほとんどなので、債務者の毎月の返済負担は軽減されることが期待できます。

また、一度住宅ローン債務の期限の利益を喪失してしまった場合(保証会社が代位弁済した場合)であっても、再生計画が認可されれば、期限の利益の喪失がなかったものとみなされ、引き続き返済を継続していくことが可能になります(いわゆる「巻き戻し」)。

しかし、巻き戻しできる期限にも「代位弁済が行われた日から6ヶ月以内」という期限がありますので(民事再生法198条2項)、なるべく早く個人再生に取り掛かるに越したことはありません。

任意整理は、債権者と個別に交渉をすることによって将来利息の減額や返済スケジュールの猶予を認めてもらうことを言います。

任意整理の特徴は、裁判所が関与しない手続きであるという点にあります。そのため、裁判所に提出する書類の準備などは不要で、手続きが迅速かつ安価に終わります。

また、債権者が合意してくれさえすれば、任意整理後の返済計画を自由に決定することができます。

つまり、任意整理は個人再生や自己破産とは違い、柔軟な形で行うことができる債務整理手続きであると言えます。

住宅ローンについては任意整理はできません。

しかし、住宅ローン以外の借金が多く嵩んでいる場合、住宅ローン以外の債務を任意整理で減額し、住宅ローンはこれまで通り払っていくという選択肢を取れる可能性があります。

とはいえ、任意整理はあくまでも、債権者が利息の減免や返済スケジュールの延長に同意してくれることが前提となる手続きです。そのため、債権者の同意が得られない場合には、任意整理を行うことはできません。

また、一般的に任意整理で元金をカットすることは難しいため、個人再生のような大幅な減額を得ることはできない点にも注意が必要です。

リースバックとは、簡単に言えば持ち家を売却してからその住宅を買った所有者と賃貸契約を結び、引越しをせずにそのまま住み続けるというものです。

住宅の「所有者」は変わってしまいますが、毎月の支払いがローンからリース料になること以外、外見上の違いはほとんどありません。

リースバック期間中またはリースバック期間終了後に家を買い戻して再び自分の持ち家にすることもできるため、まだ若い世代の方やマンション住まいの方、まとまったお金が緊急で必要な方に向いている方法と言えるでしょう。

しかし、下記で説明する任意売却よりも売却金額が低くなる傾向がある他、毎月のローンの支払いよりリース契約後の家賃が高くなる見込みが高いです。

家賃の安い物件に引っ越す方がメリットが大きいケースもあるので、将来的に見て本当にリースバックが最適解なのか?をよく考えて選択する必要があるでしょう。

※なお、主に死後に物件を売却することで住宅ローンの返済を行う「リバースモーゲージ」という方法もあり、これは基本的に高齢者の方を想定しています。

個人再生や任意整理をしても住宅ローン返済の見通しが立たないという場合には、下記で説明する自己破産の前に任意売却を検討してみましょう。

任意売却とは、競売によるのではなく、自ら(不動産会社などに依頼して)買い手を探して相対取引で自宅を売却することを言います。

担保不動産競売が行われる場合、通常売却価格は市場価格を下回ります。よって、売却代金を借金の返済に充てても債務者にはお金が全く残らないことがほとんどです。

これに対して任意売却の場合は、競売の場合よりも高額で自宅を売却することが可能なため、その売却代金で住宅ローンを完済し、なおかつ債務者の手元に現金が残る可能性があります。

よって、やむを得ず自宅を手放すしかない場合は、最初に任意売却の可能性を検討することが有効であると言えます。

自己破産とは、裁判所に破産手続を申し立て、債務の全額免除により債務者を債務の負担から解放する方法です。

自己破産の最大の特徴は、原則として住宅ローンを含む債務の全額が免除されるということにあります(税金などの公租公課を除く)。

しかし、債務者は生活に必要となる最低限の財産(生活必需品、家具家財、仕事で使う道具、当面の生活費など)を除いて、一定以上の価値ある資産を処分しなければなりません。

つまり、債務の全額免除と引き換えに財産を処分し債権者に配当して最大限の弁済をするというのが破産手続きなので、自己破産をすると自宅などの不動産を手元に残すことはできないのです。

このように、自己破産は債務者を債務の負担から解放するための最後の手段として位置づけられます。

どうしても住宅ローン返済の見通しが立たない状態や、任意売却もできないようなケースでは、自己破産を余儀なくされる場合もあるでしょう。

債務整理や任意売却については、法律の専門家である弁護士が豊富な知識と経験を有しています。

特に、何ヶ月も住宅ローンを滞納して裁判所からの郵便が届いているようなケースでは、競売により自宅を失ってしまう危機が目前に迫っている状態であると言えます。

弁護士は、依頼者のそれぞれの状況(負債残高・収入・支出など)や希望をヒアリングして、どの解決方法を選択すべきか?将来的にメリットが大きくなる解決策はどれか?を検討しアドバイスします。

「住宅ローンの返済は辛いが、自宅を手放したくない」「マイホームが競売にかけられそう」という場合、一刻も早くその危機的状況に対処するために、どうぞお早めに弁護士などの専門家にご相談ください。

弁護士のサポートを受ければ、債務整理や任意売却について成功する可能性がぐっと高まります。