受任通知兼代金請求書が届いたら無視はダメ!支払えない時の正しい対応方法

消費者金融などからの借金を長期に渡り滞納していると、弁護士事務所や債権回収会社(サービサー)から「受任通知兼代金請求…[続きを読む]

受任通知を送付しました。至急、開封のうえ、ご対応お願いします。

弁護士法人鈴木康之法律事務所

上記のようなショートメールが、弁護士法人鈴木康之法律事務所から届くことがあります。

「鈴木康之法律事務所」から借金の回収に関するSMS、ショートメールや圧着ハガキ・封書で受任通知が届いたものの、身に覚えがない、対応方法が分からない…という相談・質問は、インターネット上でもよく見られます。鈴木康之法律事務所から、電話きたらどうしたらよいの?という不安もあります。

「鈴木康之法律事務所」に身に覚えがなくても、例えば、au、ドコモ、ソフトバンクなどの携帯電話代や、BIGLOBE、リンクライフなどのインターネット通信料金、NP後払い等を滞納していると、鈴木康之法律事務所から督促される可能性があります。

鈴木康之法律事務所からの督促を無視し続けていると、大事な財産・給料を差し押さえられるなどの問題が発生する可能性があります。

この記事では、鈴木康之法律事務所からショートメールや通知書(受任通知書/督促状/警告書/催告書/最終通知書など)が送られてきた場合、無視を続けるのは大丈夫か?どう対応すれば良いのかについて解説していきます。

一方で、鈴木康之法律事務所を騙る詐欺も多く、借金をした覚えが全くないという場合は注意が必要です。

※特に多い「TwitterのDMを使用した架空請求」「Yahoo! JAPANをかたる架空請求」の注意喚起が公式HPでなされていますので、詐欺には注意しましょう。

目次

鈴木康之法律事務所とは、鈴木康之弁護士を代表とする弁護士法人です。

ホームページを参照すると、債権回収に関する業務を数多く受任しているということが記載されています。クレジットカード会社、携帯キャリア、コンテンツプロバイダー、通信販売会社、公立病院等、200社以上から委託を受けています。

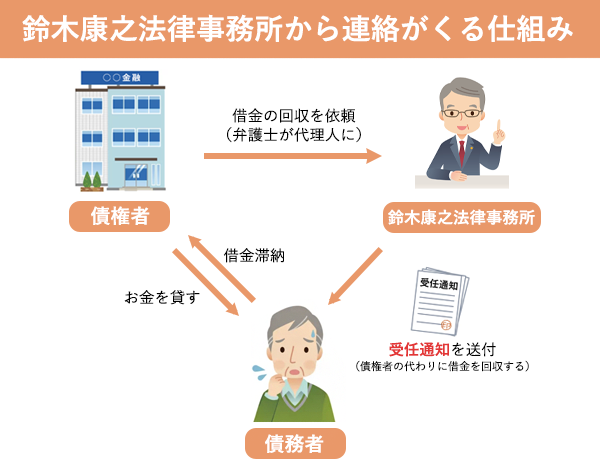

鈴木康之法律事務所から借金の支払いについての連絡が来た場合は、鈴木康之法律事務所が、あなたの債権者である消費者金融や債権回収会社(サービサー)等から債権回収業務を受任し、代理人として連絡してきているという可能性があります。

送られてくる書面の中で、どの債権者を代理しているかが記載されているはずです。その債権者からの借金を滞納している心当たりがあるのであれば、無視するのではなく対応を検討する必要があります。

ちなみに、鈴木康之法律事務所が代理するケースが多い債権者は以下の通りです。

参考:債権回収|弁護士法人鈴木康之法律事務所

鈴木康之法律事務所は実在する事務所ですが、事務所やその所属弁護士の名を騙り、架空請求を行なう悪質な行為が多発しています。

よって、架空請求なら無視して問題ありません。

しかし、鈴木康之法律事務所は、圧着ハガキもしくは封書で通知書(受任通知書/督促状/警告書/催告書など)を送付しています。

また、SMSを配信して連絡をすることもあります。

「内容証明郵便ではないから詐欺だろう」と即断するのは危険ですので、以下の点に注意して書類をチェックしてください。

鈴木康之法律事務所が配信するSMSには、あなたの名前、債権金額、債権を特定する情報を掲載することはありません。

また、鈴木康之法律事務所からの正規の通知書やSMSの連絡先電話番号としては、以下のいずれかの電話番号が記載されています(2023年2月現在の情報)。

03-5213-4609、03-6261-0061、03-6261-0062、03-6261-0063、03-6261-0068、

03-6261-0084、03-6261-0089、03-6261-0286、03-6261-1126、03-6261-1262、

03-6261-3649、03-6261-3729、03-6261-3734、06-4708-5567、06-6210-2682、

050-3149-4391、050-3149-5027、050-3646-1428、050-3646-4473、050-3646-5962、

052-746-9571、052-746-9572、052-746-9579、052-746-9757、0570-200-526

詐欺・架空請求かどうか疑わしい場合には、通知書・SMSに記載されている電話番号番号が鈴木康之法律事務所のホームページに記載されているものかどうかを確認してください。

もし、番号が一致しているならば、それは鈴木康之法律事務所から送付されたものである可能性が高いと言えます。

また、架空請求の場合、事務所名を「鈴木法律事務所」としていたり(本来は鈴木康之法律事務所です)、住所のビル名を記載していなかったり、架空の弁護士名を記載していたりするなどの特徴があります。

事務所・弁護士を騙る架空請求に関しては、鈴木康之法律事務所の公式サイトでも多数の注意喚起がなされています。

参考:当事務所弁護士の名を騙る架空請求にご注意ください|弁護士法人鈴木康之法律事務所

参考:当事務所に酷似した名を騙るSMS配信にご注意ください|弁護士法人鈴木康之法律事務所

参考:当事務所に酷似した名を騙り支払を要求する圧着ハガキにご注意ください|弁護士法人鈴木康之法律事務所

参考:当事務所名を騙る架空請求にご注意ください(Eメール)|弁護士法人鈴木康之法律事務所

参考:当事務所名およびYahoo! JAPANをかたる架空請求にご注意ください(Eメール/SMS)|弁護士法人鈴木康之法律事務所

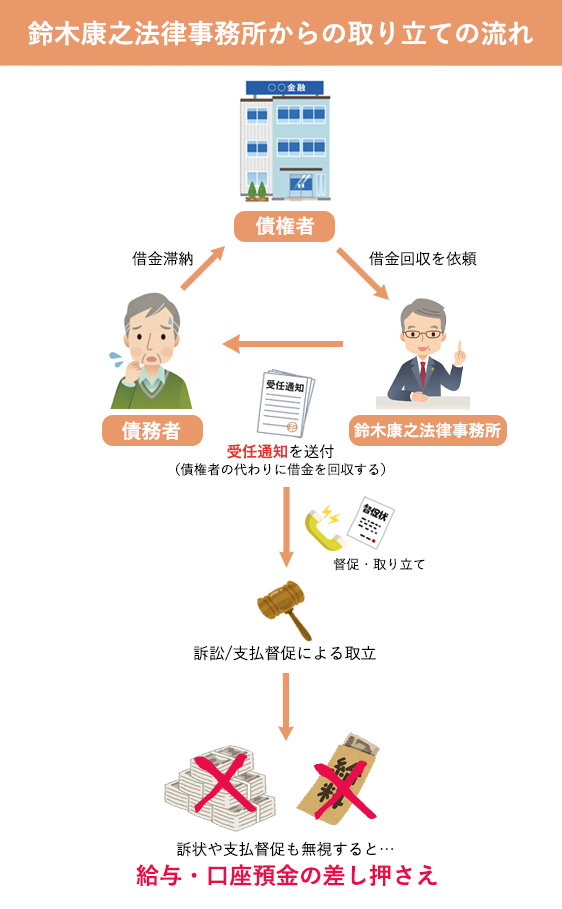

郵便が本物の鈴木康之法律事務所から送付されたものである場合、既に債権者は弁護士に債権回収を依頼しているということです。

「本件債権回収については鈴木康之法律事務所が受任しました」という内容の「受任通知」が届いたり、「受任通知を送付しました」というSMSが届いたりしているのではないでしょうか。

受任通知の後の催告書・警告書・通告書・督促状、そして黄色い封筒などで来る最終通知書・最終警告書を放置して借金を返さず無視しているとどうなるのでしょうか?

最終的に鈴木康之法律事務所から、「訴訟予告最終通知」が届くでしょう。この時には、借金の返済を求める「訴訟」を提起してくる可能性が高いと言えます(支払督促という方法が採られるケースも多くあります)。

訴訟や支払督促にも対応しないでいると、あなたが借金の返済を滞納しているという事実が認定され、「債権者に借金を返すように」という内容の判決が下されることになります。

判決が下されてもなお借金を返済しない場合、最終的には強制執行の手続きが取られ、給料や預貯金、不動産などの資産について差し押さえが行われることになってしまいます。

上記のとおり、無視を続けても何の解決にもならず、最終的には強制執行により借金を回収されてしまいます。

そうなる前に、借金問題については以下のように適切に対処する必要があります。

鈴木康之法律事務所から督促されている借金がかなり昔のものであるという場合、もしかしたら債務の消滅時効が成立しているかもしれません。

仮に時効が成立していれば、援用をすることで借金の返済義務はなくなります。

貸金業者などからの借金の時効は、以下の通り、通常は最後の取引日(最後の返済日や最後の借入日)から5年です。

しかし、借金は何もせずとも時効が成立するわけではありません。

「時効の援用」といって、内容証明郵便などを用い、債権者に「時効が成立しているので払いません」という意思を示す必要があります。

この援用を行う前に時効の更新事由や完成猶予事由が発生した場合、時効は「更新」してしまい、カウントが振り出しに戻ってしまいます。

例えば、債務者が借金の一部を支払ってしまったり、「近々払います」「もう少し待って欲しい」などと言い借金の事実を認識していることを示してしまったりした場合、時効は更新します。

また、裁判上の請求をされてしまったり、差し押さえをされてしまったりした場合も同様です。

正しく消滅時効の援用を行うためにも、昔の借金について督促があった場合は、まずは鈴木康之法律事務所以外の借金問題に詳しい弁護士・司法書士へ相談をしてみることをお勧めします。

YES・NOで回答していくと、借金の時効が成立しているか?チェックすることができます。

時効が成立しておらず、滞納している借金を「分割払いならば返済できる」という場合には、鈴木康之法律事務所に連絡をして分割払いの交渉をすると良いでしょう。

一括払いを請求している鈴木康之法律事務所としても、全く払ってもらえないよりは、分割でも支払ってもらった方が利益になります。

無理のない返済計画を提示して、支払うという意思を示すことで、分割払いを認めてもらえる可能性もあります。

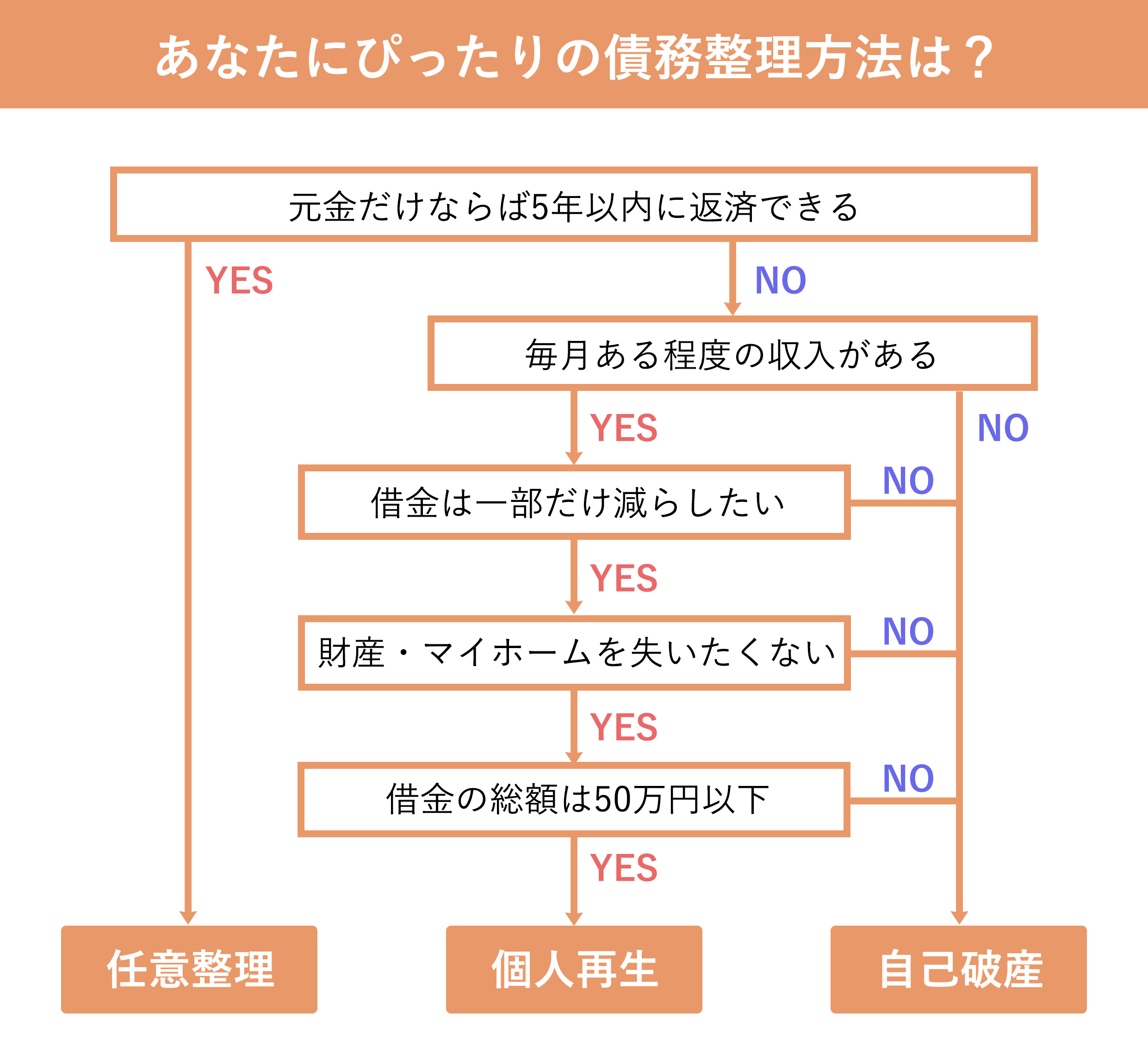

借金を返すことができれば一番良いですが、どうしても返せないという場合は債務整理を行うという手段があります。

債務整理とは、借金の全部または一部を免責したり、弁済スケジュールを猶予したりすることにより、借金の返済負担を軽減することを言います。

債務整理には、大きく分けて、①任意整理、②個人再生、③自己破産の3種類があります。

任意整理は、債権者と債務者の間で私的に交渉を行って合意することにより、債務元本の減額や返済猶予を行う方法です。

任意整理は裁判所が関与しない手続きであるため、手続きが比較的簡単である・合意内容を柔軟に取り決めることができる・当事者間のみで(第三者に知られることなく)解決できる等のメリットがあります。

また、合意内容次第ですが、債務者の手元に資産を残しておくこともできます。

一方で、任意整理はあくまで債務者と債権者の合意によりで行われるものであるため、債権者が同意しない場合には別の方法を検討する必要があります。

また、債権者が複数いる場合には、個別に交渉を行う必要がある点にも注意が必要です。

個人再生は、民事再生法に基づき、裁判所の関与の下で債務の減免や返済猶予を行う方法です。

個人再生には、借金を大幅に減額してもらえる ・住宅や車などを手元に残しておけることがある・強制執行が自動的に停止する、というメリットがあります。

一方で、個人再生の申立て要件として、「将来において継続的に又は反復して収入を得る見込み」があることが必要とされています。したがって、個人再生手続を利用するためには安定した収入が見込めることが必要となります。

最後の手段となるのが自己破産です。自己破産は、破産法に基づき、裁判所の関与の下で債務の全額免除を行う方法です。

自己破産には、公租公課などの一部を除いた債務が全額免責される・強制執行が自動的に停止するというメリットがあります。

一方で、債務者の保有する資産(不動産や現金など)について、一定額以上は処分・換価され、債権者に配当される点に注意が必要です。

鈴木康之法律事務所から借金の支払いについての連絡が来た場合は、鈴木康之法律事務所が、あなたの債権者である消費者金融や債権回収会社(サービサー)等から債権回収業務を受任し、代理人として連絡してきているという可能性があります。

「鈴木康之法律事務所」に身に覚えがなくても、例えば、au、ドコモ、ソフトバンクなどの携帯電話代や、BIGLOBE、リンクライフなどのインターネット通信料金、np後払いを滞納していると、鈴木康之法律事務所から督促される可能性があります。

鈴木康之法律事務所の事務所概要は以下の通りです。

| 住所 | 〒102-0083 東京都千代田区麹町4丁目7番2号 BIZIA 麹町ビル3階 |

|---|---|

| 代表者 | 弁護士 鈴木康之 |

| 電話番号 | 03-5213-4609 |

債権回収についての電話の部門は他にも多くあります。

請求書等に関して折り返し問い合わせる際は、通知書面に記載されている電話番号宛に電話をしましょう。

法律事務所や債権回収会社を名乗って詐欺を企む団体も実際には存在するため、心配でしたら、郵便等に書いてある各会社の名前で検索して公式サイトを見つけ、そこに書いてある住所や連絡先と郵便物に記載されている内容が一致しているか確かめてみましょう。

どうしても不安な場合は、公式サイトにある電話番号に電話をして「自分に書類を送りましたか?」と確認するのも良いかもしれません。

鈴木康之法律事務所からの督促・催促に対応する場合、相手は法律・債権回収のプロとなります。そうすると、こちらも法律の専門家に助言を求めるのが得策と言えます。

借金問題の解決に強い弁護士・司法書士に督促状を確認してもらい、今後の方針について相談をしてみるのが良いでしょう。

その中で、どうしても借金を返せる見込みが立たないということであれば、弁護士・司法書士の協力の下、債務整理の手続きを進めるのが良いでしょう。

弁護士・司法書士は、債務整理の中のどの方法を活用すれば良いかについても適切にアドバイスをしてくれます。

自分の置かれている経済的状況について、一度弁護士・司法書士に話してみてはいかがでしょうか。