携帯ブラックリストとは|載ったらどうなる?携帯契約はできるのか?

スマホ・携帯電話の本体代金(分割払い)や通信費の支払いなどを滞納すると、俗に言う「ブラックリスト」状態になってしまいます。

「ブラックリスト」は正式な名称ではありませんが、信用情報機関に「この人は携帯電話の代金を滞納しています」という情報が記録されることにより、その後の借入やローン(家・自動車など)の融資が得られなくなったり、クレジットカードの作成ができなくなったり、あらゆる分割払いができなくなったりします。

ブラックリストに載ってしまうと色々と不都合なことが起こるので、「ブラックリストはいつ解除されるの?」「ブラックリストの解除方法はないの?」といった疑問を持つ方も多いようです。

特に、携帯電話の料金を滞納することによる「ブラック」にはいくつかの種類があるため、ブラックの影響については正しく理解した上で対応をする必要があるでしょう。

今回は、携帯電話料金が払えずブラックリストに載ってしまった方のために、携帯ブラックリストの掲載期間(解除の時期)・情報の確認方法などについて解説します。

目次

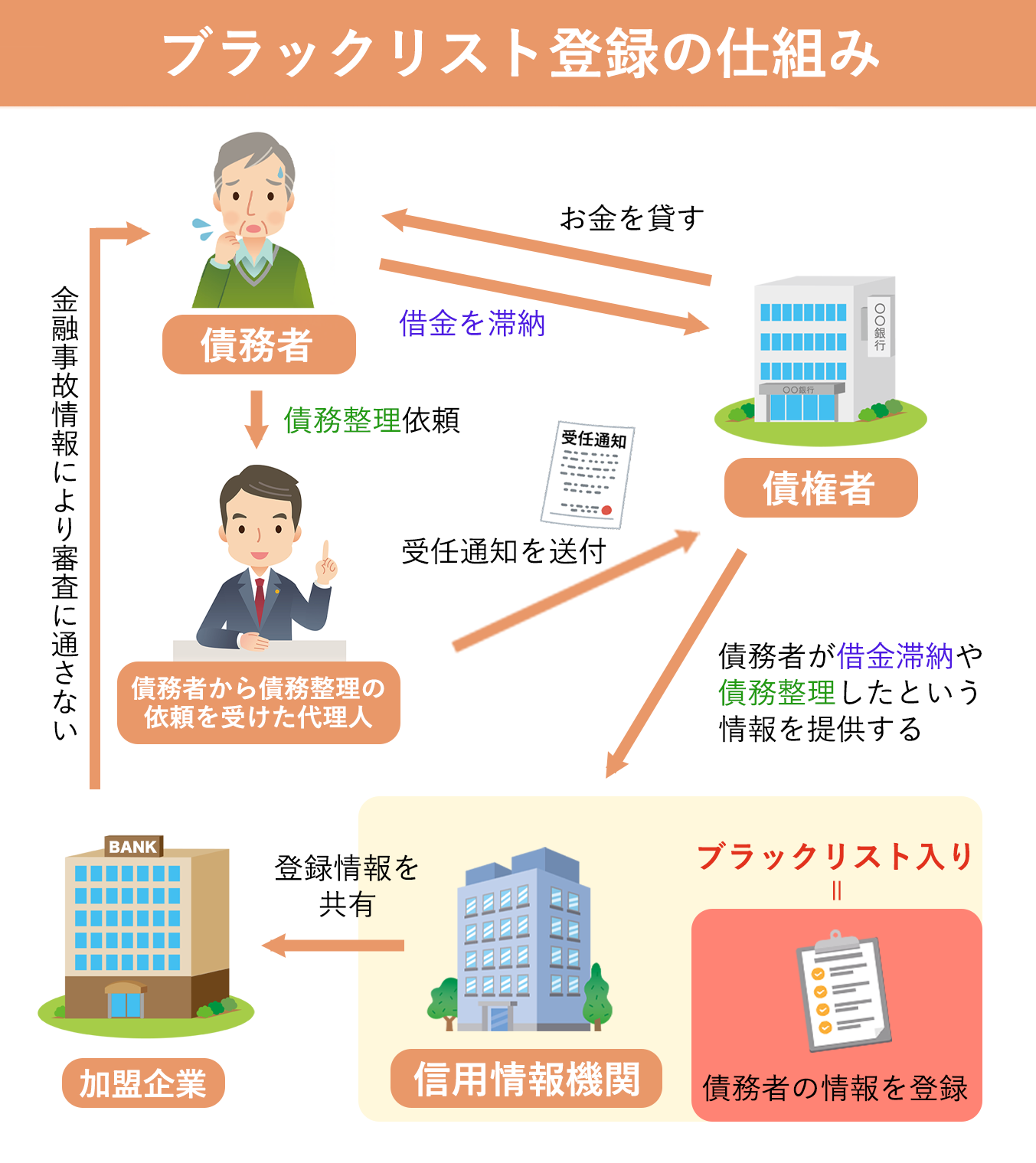

携帯電話のブラックリスト登録の仕組み

信用情報機関のブラックリスト(金融ブラックリスト)

※実際に「ブラックリスト」というリストが存在しているわけではなく、金融事故情報を登録されることを俗に「ブラックリスト入りする」などと言います。

「ブラックリスト」とは、61日以上以上の滞納、多重申し込み(目安として1ヶ月に4件以上)、代位弁済、カードの強制解約、債務整理といった貸金に関するマイナスの情報(金融事故情報)が「信用情報機関」という機関に登録されることを指します。

信用情報とは、「クレジットやローン等の申し込みや契約に関する情報」であり、信用情報機関とは、信用情報の収集と提供を業務とする機関です。

加盟するローン会社・カード会社などから信用情報を収集し、その収集した情報を他の加盟機関に提供しています。

携帯電話・スマートフォンの本体代金・通信料の分割払いを一定期間を超えて滞納してしまった場合には、その情報が債権者(お金を貸している企業)から信用情報機関に共有され、俗に言う「ブラックリストに登録される」ことになるのです。

ブラックリストに登録されていると、新規の借入やカードの申込み、分割払いの契約などで審査を受ける際、「この人は過去に支払いを滞納している」という情報が会員会社に共有されることになり、審査に落ちてしまうケースがほとんどです。

これにより、ブラックリストに載るとお金の借入に関するあらゆる取引ができなくなります。

携帯電話・スマートフォンの購入の際に何が問題になるのかというと、多機能で高価なスマートフォンを購入する際にも、ブラック状態だと分割払いでの購入ができず、現金一括購入しか選択肢がないという点です。

後述する携帯ブラック状態でない限り回線契約は問題なく可能ですが、新しくスマホ本体を購入する際には分割払いができないことを留意する必要があります。

信用情報機関の種類

日本には、株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)、という3つの信用情報機関があります。

携帯電話会社は、このうちCICあるいはJICC(もしくはその両方)に加盟しています。

また、信用情報機関同士も、CRIN(Credit Infomation Network)やFINE(Financial Information Network)というネットワークを通じて情報の交換をしています。

よって、どれか1つの信用情報機関に登録されると、情報共有により全ての信用情報機関がその事実を把握し、あらゆる金融機関・貸金業者に提供されることになると言えます。

携帯ブラックリスト

携帯事業者(キャリア)は、CIC・JICC以外にも、TCA(一般社団法人 電気通信事業者協会)やTELESA(一般社団法人 テレコムサービス協会)に加盟しています。

これらは、携帯回線契約時の信用情報を審査する際、携帯事業者に申込者の個人情報の提供を行う機関です。

携帯電話契約を解除してもなお携帯料金が不払いになっていると、その未払い情報がTCA・TELESAに記録されます。また、その情報は未払いの料金が完済されると解除されます。

携帯回線に新規申し込みをする人が実は別のキャリアの料金を滞納しているということを知らずに契約を結ぶと、携帯事業者にとって大きな不利益となります。

よって、携帯事業者は携帯電話の通信契約を結ぶ際に、TCA・TELESAから情報を照会し、未払いがないかどうかを確認するのです。

どこかの携帯キャリアで支払いを滞納し強制解約となった場合は、まずはその不払いを解消しない限り、どこのキャリアとも回線契約を結べないと考えておきましょう。

社内ブラックリスト

携帯料金の未払いでトラブルになった場合、その携帯会社(キャリア)は、個別で金融事故の情報を残しておくことがほとんどです。

つまり、支払いを滞納したという情報が、その社内に半永久的に保存されるのです。これを「社内ブラック」と言います。

とある携帯代金の滞納でブラックリスト入りすれば、滞納した携帯会社(キャリア)とは二度と契約できない可能性があります。

例えば、ドコモの携帯料金を長期滞納した場合、たとえ金融ブラックや携帯ブラックが解除されても、ドコモの審査には永久的に通らない可能性があります。この時は、ソフトバンクやauなどとの契約を検討する必要が生じるでしょう。

携帯ブラックリストの確認方法

「自分は携帯ブラックリストに載っているのだろうか」「自分の信用情報が解除されたのかどうか気になる」という方は、信用情報機関に開示請求することができます。

自分の信用情報が登録されている信用情報機関に対して、自分で契約内容や支払状況等を確認する「本人開示制度」があるのです。

「分割払いの審査に通らない」「登録期間は過ぎたはず」と思われる方は、一度確認してみると良いでしょう。

- CIC:情報開示とは(自分の信用情報を確認)

- JICC:信用情報の確認

- KSC:本人開示の手続き

なお、登録情報が間違っている場合は、訂正・修正を請求することもできます。

詳細は、各信用情報機関にお問い合わせください。

携帯の不払いによるブラックリストはいつ解除できる?

ブラックリストは完済しないと消えない

携帯ブラックリストは、未払いの料金が完済されると削除されます。携帯ブラックリストは、完済しないと消えないです。

一方、社内ブラックリストは、社内で永続的に記録されますので、解除・削除されることはないと考えるべきでしょう。

最も複雑なのは、信用情報機関のブラックリストです。これが解除されなければ、携帯本体の分割払いができません。

信用ブラックを自分で解除する方法はなく、定められた掲載期間が明けるまで待つ他ありません。

そこで、ブラックリストは掲載後どれくらい経過すれば解除できるのか(いつまで待てば良いのか)が問題になります。

携帯料金などの支払いの滞納による掲載期間は、掲載される信用情報機関によって変わってきます。

なお、下記の期間は「借金を完済してから」のカウントです。完済すればすぐに登録が解除されると言うわけではないのでご注意ください。

| 信用情報機関 | 登録期間 |

|---|---|

| CIC | 完済から5年 |

| JICC | 完済から1年(長期の延滞の場合) 完済から5年(強制解約や代位弁済の場合) |

このように、借金滞納によるCIC、JICCの掲載期間は、いずれも「借金の完済から5年間」が原則です。

携帯電話とブラックリストに関するよくある質問

携帯滞納はどのくらいでブラックリスト入りする?

「ブラックリスト」には、61日以上の滞納で掲載されるケースが多いです。

(何ヶ月で載ることになるかは、各借入先の企業によって異なります。)

他にも、長期で滞納をして代位弁済を受けた場合や、携帯契約を強制解約された場合にも登録されるでしょう。

携帯電話のブラックリストは何年で消える?

ブラックリストを自分で解除する方法はありませんので、下記の通り定められた掲載期間が明けるまで待つ他ないです。

| 信用情報機関 | 登録期間 |

|---|---|

| CIC | 完済から5年 |

| JICC | 完済から1年(長期の延滞の場合) 完済から5年(強制解約や代位弁済の場合) |

いずれも「借金の完済から5年間」です。完済をすれば削除されるというわけではなく、滞納している借金を完済した上で年月の経過を待つ必要があります。

なお、万が一登録情報が間違っている場合は、訂正・修正を請求することができます。

詳細は、各信用情報機関にお問い合わせください。

まとめ

携帯料金の滞納以外にも、あらゆる借金を延滞したり、「債務整理」をしたりすれば「ブラックリスト」に載ります。その影響は小さいとは言えません。

しかし、だからといって滞納を続ければ、遅かれ早かれブラックリストに載ることになります。

いずれにせよブラックリストに載ってしまうのですから、早めに債務整理をして借金問題を根本的に解決した方が良いことは言うまでもありません。

もし、債務整理に迷っている・借金問題に悩んでいるのならば、一度弁護士・司法書士にご相談してみてはいかがでしょうか。

ブラックリストのリスクなども含めて、専門家が分かりやすく説明をしてくれるでしょう。

診断後は何度でも相談無料

診断後は何度でも相談無料

服部 貞昭(CFP・日本FP協会認定)