自己破産すると保証人にどのような影響があるのか?

債務者本人が自己破産をした場合、保証人は債務者本人の代わりに(免除された借金を)返済しなければならないのです。この記…[続きを読む]

「保証人」「連帯保証人」とは、ご存知の通り、お金を借りた人が何らかの理由でそのお金を返せなくなった時に、代わりにそのお金を返す義務を負う人です。

保証人がつくことで、債権者は返済を受けられなくなるリスクを軽減できます。よって、借金の契約(金銭消費貸借契約)をする際は保証人の指定が必須となるケースもあります(もっとも、最近は保証人に代わって保証会社の利用を求められることも多いです)。

「誰かの連帯保証人にはなるものではない」という話はよく聞きます。

しかし、親族や親しい友人から保証人(連帯保証人)になることを頼まれた場合、「絶対に迷惑をかけないし、形だけで良いから保証人になって欲しい」などと言われては、これを断るのはなかなか難しいでしょう。

とはいえ、いくら親しい間柄であっても、保証人・連帯保証人となることは、本人(主債務者)と同じだけの法律上の義務を負うことになるので、十分な注意が必要です。

ここでは、実際に主債務者が借金を返済できず債務整理を行った時に、保証人・連帯保証人にどのような責任・義務が発生するのかを解説します。

目次

借金(消費者金融からの借入やローン)の保証人は、主債務者がお金を払えなくなった場合、その借金を主債務者と同様に支払う義務を負います。

主債務者が借金を支払えず滞納すると、程なくして保証人に連絡と請求がいきます。

そして、主債務者が借金を減免できる制度である「債務整理」をした場合も、同様に保証人に連絡・請求がいきます。

特に、裁判所を通す「個人再生」や「自己破産」では、元の債務者から満額の返済を受けられない債権者が保証人に対して借金の一括返済を求めてくることでしょう。これを支払えない場合、保証人もまた債務整理せざるを得ない可能性があります。

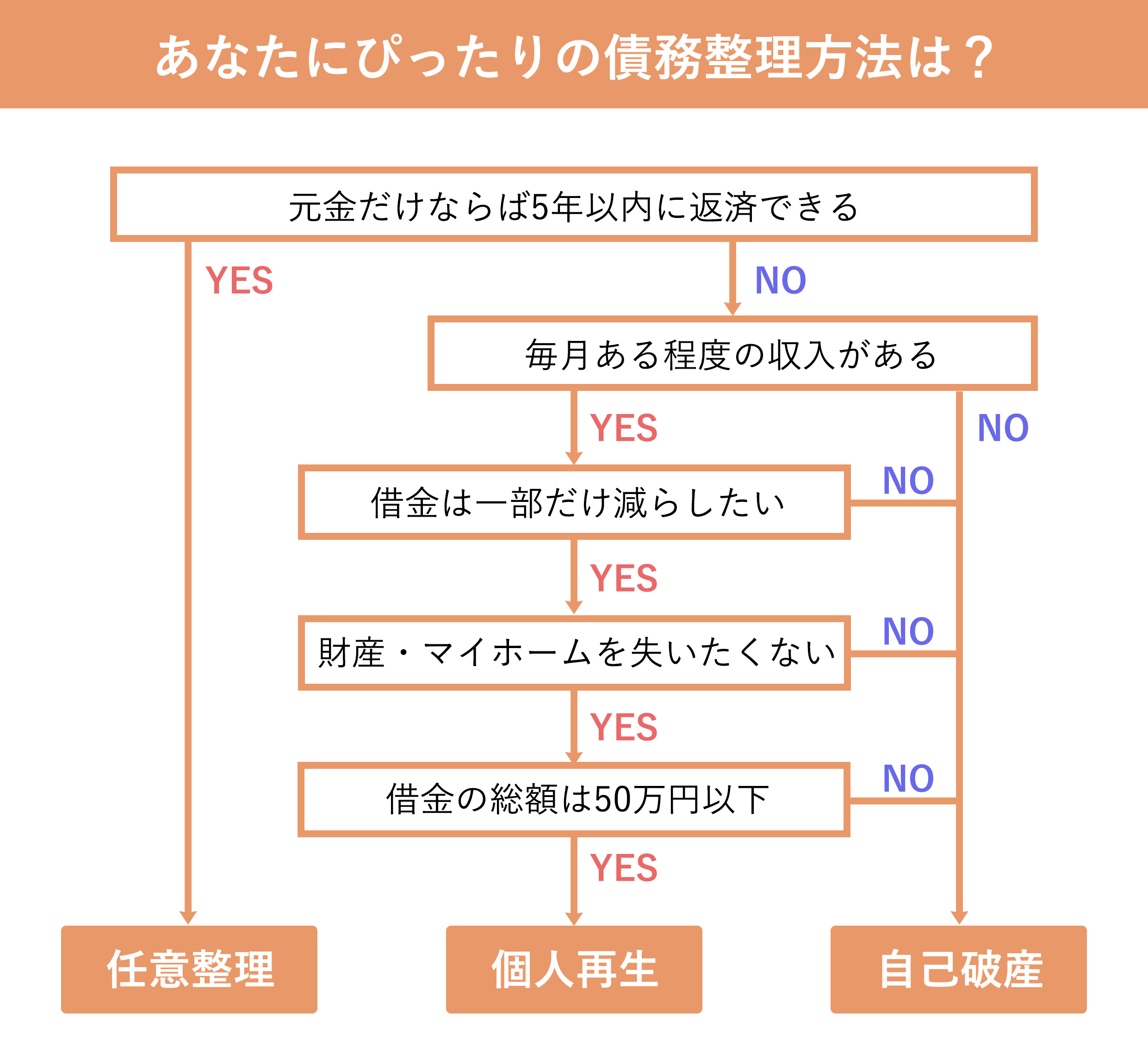

しかし、任意整理ならば保証人への影響は最低限で済みます。

では、主債務者が債務整理をすると、具体的に保証人にどのような影響が出るのでしょうか。

任意整理は、債務者と債権者が裁判外で個別に交渉をし、将来利息を減額したり、返済スケジュールを立て直したりするものです。

裁判外の手続きであるため、自己破産や個人再生よりも柔軟な交渉が可能で、費用や期間も少なくて済むのが特徴です。

もし、任意整理が有効な解決策となるような借金問題である場合、保証人の立場としては「任意整理」での借金減額をうながすことをおすすめします。

というのも、任意整理の場合、他の債務整理(個人再生・自己破産)と比べると、以下のような面で保証人に有利な面があるからです。

任意整理の場合、債務者本人が免除される借金の負担は、原則として将来利息の免除のみとなります(既存の利息や遅延損害金のカットは難しい場合が多いです)。

つまり、ほとんどのケースで借金元本についてはそのまま債務者本人に支払い義務が残りますから、保証人が支払いを求められる可能性のある債務は最小限にすることができます。

例えば、消費者金融からの借金元本が100万円で、未払いになっている利息が10万円あるというような場合、債権者側としては保証人に請求する必要があるのは利息分(10万円)のみということになります(※元本の返済を債務者本人が約束通りに行なった場合)。

更に、免除された金額が少額である場合には、わざわざ保証人に対して請求をしてこないというケースも少なからずあります。

債権者との個別の交渉で、保証人への請求につき柔軟に対応してもらえる可能性もあるでしょう。

任意整理の大きな特徴として「借金を整理する(減額する)対象の債権者を選べる」というものがあります。

(一方、自己破産と個人再生は全ての借金が整理の対象となります。)

たとえば、A社、B社、C社からそれぞれ借金をしている場合、個人再生や自己破産は全ての借金を手続きに含めなければなりません。

しかし、任意整理ならば、「A社との契約だけ家族が保証人になっている」というケースで、「B社とC社からの借金のみ減額交渉して、A社は手続きに含めない」という措置が可能なのです。当然、A社は元の債権者が本来の返済スケジュール通りにしっかり支払っている限りは保証人に請求をすることはありません。

B社とC社の借金が減り、A社の借金をこれまで通り支払う余裕が生まれるならば、保証人に迷惑をかけずに借金の負担を減らすことができます。

自己破産を行うと、裁判所に申し立てをした本人は原則としてすべての借金について支払い義務を免れることになります(税金など一部の債務を除く)。

すべての借金が免除されると、債権者は主債務者に借金返済の催促ができなくなります。そこで、その借金について保証人が設定されているならば、債権者は保証人に対して残っている借金残高について支払いの請求をしてきます。この時の保証人の負担は多大なものになるでしょう。

なお、保証人に対して督促が行われる場合、ほとんどのケースで「一括での返済」が求められます。

(とはいえ、債権者との交渉次第では分割払いにしてもらえることもあるでしょう。)

個人再生が裁判所に認められると、借金の元本が1/5〜1/10程度まで大幅に減額された上で、その債務を3年程度で返済していきます。

借金の元本が減額されるとなると、債権者は借金の一部が回収不能となります。

すると、債権者は債務者本人から回収できなくなった分について、保証人から回収を図ります。

個人再生の場合、主債権者もあくまで借金は減額されるだけですので、主債務者と保証人は一緒に返済をしていくことになります。

とはいえ、保証人が元の債務者よりも多くの返済をしなければならないケースは多く、その負担は大きいでしょう。

保証人をしている家族が債務整理をすることになった場合、任意整理でも本当に悪影響がないのか?個人再生や自己破産しか選択できないケースではどうなってしまうのか?と不安に思う方もいらっしゃるのではないでしょうか。

家族(両親・配偶者など)が保証人になっているならば、主債務者の債務整理により以下のようなリスクが考えられます。

やはり一番のリスクは、債務の保証人となっている家族は借金を返済する責任を負うという点です。

借金を保証することにより、保証人が突然の資金不足に直面する可能性もあり、この結果保証人も債務整理に追い込まれるというリスクが出てきます。

このリスクは家族が任意整理を選択した場合でも付き纏います。

任意整理後の保証人に大きなリスク・デメリットが降りかかることは通常ありませんが、元債権者が任意整理後に返済を怠ったり、返済能力を失ったり、追加で債務整理をしたりした場合には、保証人がその返済を引き受けることになるでしょう。

このようなリスクがありますので、保証人になることを頼まれた際には、家族であっても二つ返事で承諾せず、よく検討をするようにしましょう。

債務者本人が支払不能になった場合、「保証人」と「連帯保証人」は、どちらも本人に代わってお金を支払う義務が生じます。

しかし、両者には法律上の義務に違いがあります。

ごく簡単にいうと、保証人よりも連帯保証人の方が義務が重いです。

保証人の場合には、債権者から督促を受けた時に「まずは債務者本人に請求してください。もし彼が払わない時には払います」と抗弁することが可能です(催告の抗弁権)。

また、保証人は債務者本人が債務履行をしない場合に、「まずはその債務者本人の財産に対して裁判所を通して強制執行をして、それでも債務が完済されない場合にのみ、保証人に対して取り立てをしてください」というように異議を述べることもできます(検索の抗弁権)。

更に、保証人が複数人いる場合は、各保証人が支払わなければならないのは債務の総額をその頭数で割った金額までに留まります。

例えば、300万円の借金に対して3人の保証人がいる場合、各保証人は100万円(300万円÷3人)を債権者から請求されるに留まります(分別の利益)。

一方、連帯保証人の場合には、上記のような権利や利益はありません。債権者は、連帯保証人を債務者本人とまったく同じように扱うことができてしまいます。

すなわち、債権者としては、債務者本人に請求する前に連帯保証人に対して請求を行ったり、1人の連帯保証人に債務の満額の請求を行なったりしても問題がないのです。

実際には、現在の日本において、保証人と連帯保証人はほとんど同じ扱いをされます。

しかし、法律上の建前では義務の内容が異なっていますので、覚えておくと良いでしょう。

とは言え、実務上、例え連帯保証人であっても、金融機関等は債務者本人に請求を行った上でどうしても回収できない場合に初めて連帯保証人への督促をするのが一般的です

保証人の責任は非常に重いもので、一般的に、債権者は保証人を債務者本人とまったく同じように扱うことができてしまいます。

よって、保証人が借金を支払わない場合、債権者は督促・取り立てを行いますし、それでも返済されなければ法的措置に移ることでしょう。

こうなると、保証人の給料や預貯金が差し押さえられ、保証人も債務整理をせざるを得ない状況になるかもしれません。

保証人が立替払いをしたら、保証人は後から本債務者に対して立て替えた分の支払いを求めることができます。これを「求償権の行使」といいます。

しかし、主債務者が自己破産や個人再生を行なった場合、保証人が求償権で請求できる額はかなり減ってしまいます。

まず、自己破産をすると、保証人は主債務者に求償権を主張することができません。

自己破産を認められた人はそもそも支払い能力がないので、求償権も免除されてしまうのです。

個人再生の場合、求償権の範囲は、主債務者が個人再生によって減額された後の借金額と同じ額になります。

例を挙げて説明します。

1,000万円の債務があり、主債務者が個人再生したことによって主債務者の支払い額が200万円になったとします。主債務者が200万円を支払い、保証人が800万円になるまで支払えば、返済額の合計が元々の借金額と同じになるので借金は完済となります。

しかし、保証人が求償権に基づいて主債務者に800万円を請求できるかというと、それは不可能です。主債務者は800万円の支払い義務を免除されているわけですから、約束の200万円をしっかり支払ったのならば、主債務者にはそれ以上の支払い義務はありません。

ここで、上記の取り決めのまま、主債務者が100万円を支払い、保証人が900万円を支払った場合を考えてみましょう。この場合でも債務は完済となりますが、主債務者は個人再生によって200万円の借金を返済することになっていたところ、そのうちの100万円分を保証人が負担してくれたことになります。

このとき、保証人は主債務者に代わって負担した100万円分のみ求償権を得ます。

仮に保証人が全額の1,000万円を支払った場合は、主債務者が支払うはずだった200万円についてのみ返還を請求できます。

保証人にとってあまりに不利だ!と思うかもしれませんが、求償権の範囲を制限しなければ、主債務者が自己破産や個人再生をした意味がなくなってしまうため、このような定めがされています。

家族が借金を返せなくなり債務整理をしたとなると、両親や配偶者は「自分にも何か影響があるのではないか」と不安になるかもしれません。

また、主債務者本人が、ご自身の子供への影響などを懸念するケースもあるでしょう。

しかし、連帯保証人になっていない限り、たとえ同居の家族であっても借金の支払い義務は生じません。

主債務者の債務整理により負債の支払い義務を負うのは、あくまで契約上の保証人のみです。

保証人として返済の責任を負っても、ブラック状態にはなりませんのでご安心ください。

しかし、保証人としての返済を怠り滞納が続いたり、負債を支払えなくなり保証人も債務整理をすることになったりすると、ブラックになることは考えられます。

更に滞納を続けると、保証人が財産の差し押さえを受けてしまう可能性もありますので、支払いが難しいと感じたならば、保証人もまた早めに弁護士や司法書士へ相談することをお勧めします。

保証人の支払能力に疑問があることが予め分かっているならば、最初の段階で元債権者と一緒に保証人も債務整理をすることが有効かもしれません。

ブラックリストについては以下のコラムをご覧ください。

少し観点が変わりますが、借金を支払えずに任意整理をした場合、その任意整理をした本債務者は数年間保証人になることができなくなります。

これは、任意整理をしたという事実が金融事故情報として登録され(=ブラックリスト)、子供の学資ローンや奨学金、夫婦共同のマイホームのローンなど、借入の保証人になるために審査に落ちてしまうからです。

任意整理をする場合、借金の保証人に対する影響を考えるだけでなく、ご自身が保証人なることが数年間できなくなるということも覚えておきましょう。

保証人となっている以上、主債務者が支払不能になると、本人に代わってお金を支払う義務が生じることになります。

しかし、債務整理の方法によっては、保証人の負担を小さくできるケースもあります。

本文でも解説させていただいた通り、保証人の負担を小さくすることを考えるのであれば、債務者本人には任意整理を選択してもらい、できる限りご自身で返済をしてもらうことが望ましいです。

とはいえ、任意整理が難しい事情があるケースもあるので、一度弁護士や司法書士にアドバイスをもらうことがお勧めです。

また、実際に保証人として債権者から督促が来ている状態の人は、今後どのような行動をとるのがベストなのかについても、弁護士・司法書士などの専門家にアドバイスを受けるようにしましょう。

借金の問題については、経験や知識のない人が自己判断で行動してしまうと、思いもよらない大きな不利益を被ってしまう可能性があります。

保証人としての負担を少しでも小さくしたい方は、お一人で悩まず専門家へご相談ください。