借金のブラックリストとは?掲載デメリットと掲載期間を解説

債務整理をすると「ブラックリスト」に掲載されてしまいますが、その影響を正しく理解すれば決して怖いものではありません。…[続きを読む]

利用料金を滞納した場合、生じる影響はスマホを使えなくなることだけにとどまりません。

たとえばクレジットカードが使えなくなる、ローンが組めなくなるなど、ブラックリスト入りするなど、社会生活全般に影響が出てしまう場合もあります。

そのため、携帯料金の滞納状態は、できる限り早く解消する必要があります。

この記事では、携帯料金を滞納するとどうなってしまうのか・債務整理による解決方法について・債務整理を行う際の注意点などについて、法律の専門的な観点から解説します。

目次

まず、携帯料金を滞納した場合、どのような事態が発生してしまうかについて解説します。

携帯料金を滞納した場合、携帯電話の利用契約上の債務不履行に該当します。

滞納から一定期間が経過すると利用停止になり、さらに期間が経過すると利用契約を解除されてしまいます。

どのくらいの期間携帯料金を滞納すると利用停止・契約解除になるかはキャリアによって異なります。

しかし、どのキャリアもおおむね1ヶ月以内には利用停止になるようです。

なお、携帯電話の利用停止・契約解除になったとしても、Wi-Fiが利用できる環境であればインターネット接続をすることはできます。

また、本体を没収されるということはあまりないようです。

ただし、4G接続は利用不可能になるほか、キャリアメールや電話は一切利用できなくなります。

携帯料金を滞納した場合、最終的には訴訟・強制執行の手続きにより、利用者の財産を差し押さえられてしまう可能性があります。

携帯料金を滞納した後の手続きは、以下のように進行します。

まず、キャリアの会社から利用料金を支払うよう督促状が届きます。

督促状を放置していると、数日後に利用停止予告書が届きます。

利用停止予告書には、実際に携帯電話の利用が停止される日が記載されています。

利用停止予告書に記載された利用停止日までに滞納している携帯料金を支払わないと、携帯電話の利用が停止されます。

これ以降、携帯電話回線の利用ができなくなります。

利用停止からさらに期間が経過しても滞納している携帯料金が支払われないと、強制解約予告通知が届きます。

強制解約予告通知には、実際に携帯電話の利用契約が強制解約される日が記載されています。

強制解約の予告日までに滞納している携帯料金を支払わないと、利用契約が解除されます。

利用契約の解除後、滞納されている携帯料金を回収するため、キャリア会社は訴訟を提起することになります(なお、債権回収業者が債権を買い取っている場合は、債権回収業者から訴訟を提起されることになります)。

訴訟でキャリア会社側の言い分が認められると、利用者に対して携帯料金を支払うよう命ずる判決が下されます。

キャリア会社勝訴の判決が確定すると、キャリア会社は確定判決を債務名義として強制執行の手続きを取ることができるようになります。

強制執行が行われると、預金口座や給与債権などが差し押さえられてしまうため、日常生活に大きな影響が生じてしまいます。

そのため、訴訟・強制執行・差し押さえの段階に至る前に早めの対応を取ることが重要です。

さらに、携帯電話料金を滞納してしまった場合、信用保証機関が保有する事故情報リスト(いわゆるブラックリスト)に載ってしまいます。

ブラックリストに載ると、金融機関からの借り入れが5年~7年間できなくなってしまいますので、注意が必要です。

携帯電話料金を滞納して、差し押さえにならないために、対処すれば良いのかについて解説します。

もし単純にうっかり支払い期限を経過してしまっただけという場合には、すぐに滞納分の利用料金を支払うようにしましょう。

面倒だからといって長いこと放置していると、既に解説したように利用停止・強制解約となってしまいます。

ただし、携帯料金を支払うためにさらなる借金をすることはおすすめできません。

一時的に滞納を解消できたとしても、長い目で見るとますます資金繰りに苦しくなってしまうためです。

携帯電話の利用料金をどうしても支払えないという場合には、弁護士に相談して債務整理をすることを検討しましょう。

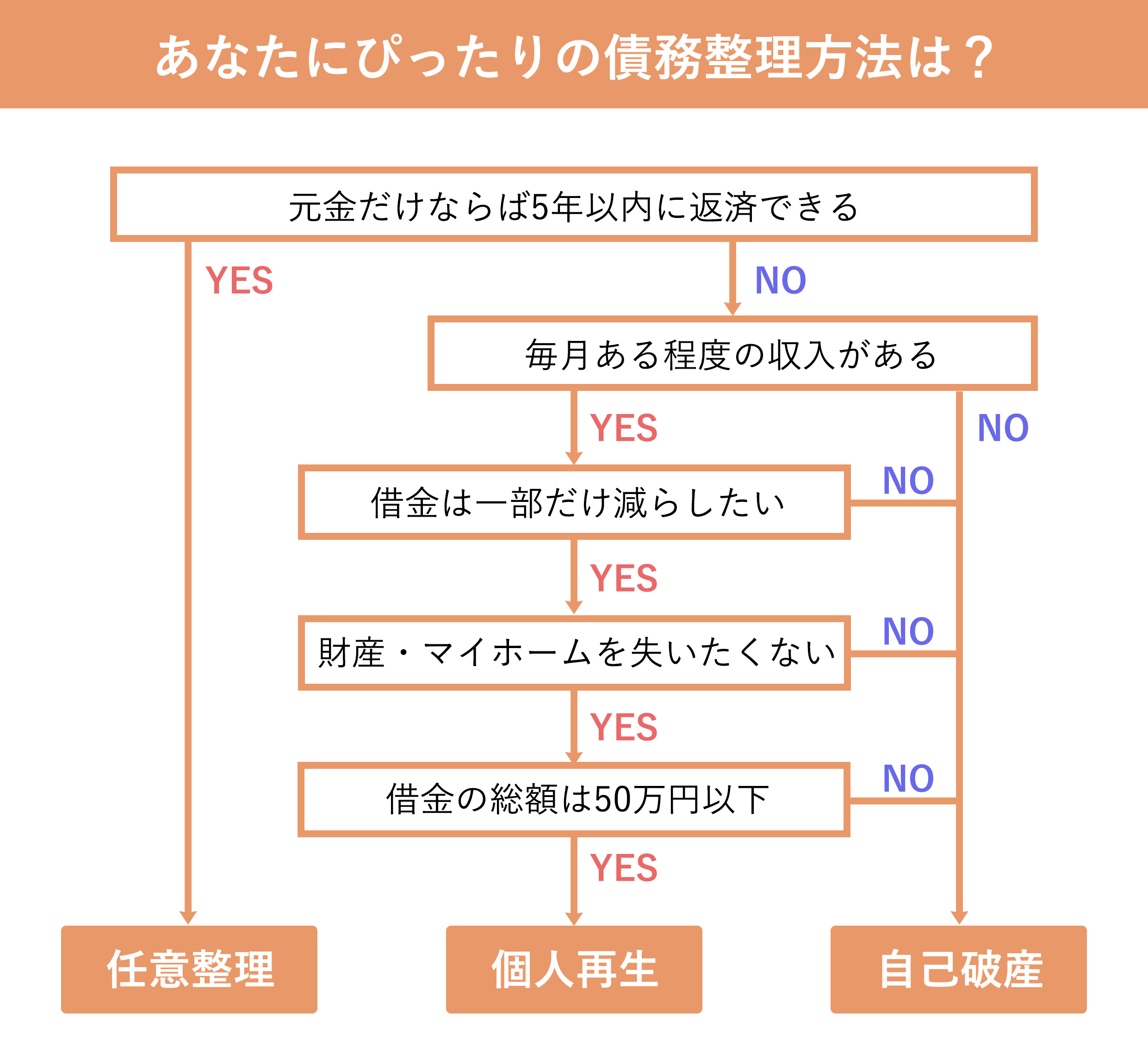

債務整理には、大きく分けて①自己破産、②個人再生、③任意整理の3つの種類があります。

それぞれの手続きの特徴については、以下のコラムをご覧ください。

各債務整理手続きにはメリット・デメリットの双方があります。

どの債務整理手続きを選択するのが良いかは依頼者の状況によって変わります。

弁護士とよく相談をして、どの債務整理手続きを選択するかを検討しましょう。

債務整理を行うとしても、今使っている携帯電話の回線契約を残したいと考える場合もあるでしょう。

携帯電話の回線契約を残せるかどうかは、どの債務整理の手続きを選択するかによって異なります。

任意整理の場合と、個人再生・自己破産の場合に分けて見ていきましょう。

任意整理の場合、どの債務を任意整理の対象とするかを選ぶことができます。

そのため、携帯料金を債務整理の対象から外して期限通り支払い続ければ、携帯電話の回線契約が利用停止になったり、解除されたりすることはありません。

個人再生や自己破産の場合、すべての債務が整理の対象となるため、携帯電話の利用料金だけを債務整理の対象から外すことはできません。

また、個人再生手続や破産手続が開始された後は、手続外での債務の弁済は禁止されます。

加えて、手続開始前であっても、支払不能の状態に陥った後で携帯料金を支払ってしまうと、個人再生手続や破産手続の中で携帯料金の支払いが否認されてしまう可能性もあります。

以上から、個人再生・自己破産の場合は、今使っている携帯電話の回線契約を残すことは難しいといえます。

ただし、携帯電話を生活必需品として手元に残すことを裁判所に認めてもらうということも可能性としては考えられます。

実際に裁判所に認められる見込みがあるかどうかは、弁護士に相談してみましょう。

仮に債務整理によって携帯電話の利用契約が解約となったとしても、手続き終了後に新たに携帯電話を契約することは可能です。

携帯料金を滞納している期間については、各キャリア会社の間で共有している事故情報に載ってしまうため、新規の契約はできません。

しかし、債務整理によって滞納状態が解消すれば、新たに携帯電話を契約することができます。

ただし、債務整理を行った場合、一定期間は端末料金の分割払いは利用できない可能性が高いことに注意が必要です。

これは、端末料金の分割払いが、利用者を信用して料金の支払いを「待ってあげる」という仕組みであることを理由としています。

債務整理を行った人は、「料金を滞納する可能性の高い人」と判断されてしまい信用がないため、端末料金の分割払いは認められないのです。

そのため、端末を新規に購入する場合には一括払いをする必要があります。

携帯電話会社の規定によりますが、一般的に、携帯料金を滞納して、契約解除に至るまでの期間は支払期日から2~3ヵ月程度とされています。

つまり、2~3ヵ月以内には支払わないと、携帯電話の契約そのものが解約になります。

借金などにより生活が苦しくなってしまい、携帯電話の利用料金を滞納しそうな場合には、早めに法律の専門家である弁護士に相談することをおすすめします。

滞納を放置すればするほど、事態は深刻化してしまいますので、早めの対応が重要です。

弁護士は、債務整理についての豊富な知識と経験を持っていますので、依頼者の状況に応じて適切な解決策を提案することができます。

債務に苦しんでいるという方は、ぜひお早めに弁護士にご相談ください。

診断後は何度でも相談無料

診断後は何度でも相談無料