任意整理で口コミ・評判の良いおすすめ弁護士・司法書士10選

任意整理を安心して任せられる弁護士・司法書士はどこでしょうか?このページでは、任意整理について口コミ・評判がいい法律…[続きを読む]

借金が原因で生活苦に陥ったら、債務整理(任意整理)による解決を検討するべきです。

債務整理は、借金問題を抱える個人または法人が、弁護士や司法書士などの専門家に依頼して合法的に借金の整理を行う手続き全般を指します。

中でも、債務整理の代表格と言える「任意整理」は、債権者との交渉だけで借金を減額することができ、裁判を通さないがために安価かつ短期間で終わるため、日本で最も多く利用されている制度です。

しかし、借金をしている人が誰でも任意整理できるわけではありません。

とはいえ、弁護士・司法書士に相談すれば、あなたが「任意整理できるのか」「任意整理できない場合、他にどんな対処法があるのか」をアドバイスしてくれるのでご安心ください。

この記事では、任意整理ができないケースと、任意整理ができない場合の対処法をご紹介していきます。

目次

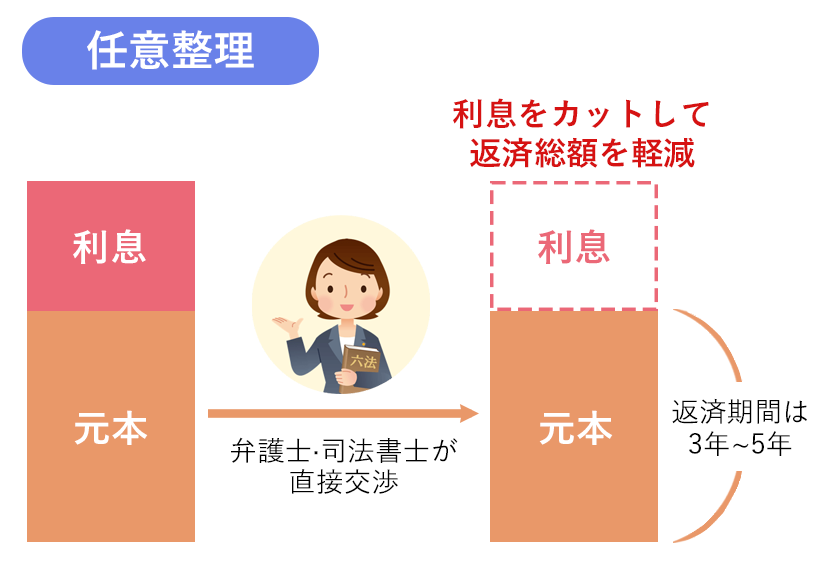

「任意整理」は、裁判所を通さずに行う債務整理手続きです。

任意整理では、借入をしている金融機関(銀行)、クレジットカード会社、消費者金融などと裁判外で交渉し、既に存在している借金の将来利息を一部免除してもらったり、3〜5年程度の分割払いを認めてもらったりします。

任意整理の成功率は高いです。というのも、ほとんどのケースで債権者は任意整理に応じてくれるからです。

債務者が長期滞納に陥ると、最悪の場合「自己破産」となります。自己破産をすると借金は全く返してもらえないことになり、金融機関にとっても大きなマイナスとなります。

それならば、多少の減額をすれば完済できそうな状況のうちに、任意整理に応じて和解しておいた方が良い、と債権者も考えるのです。

任意整理は自己破産や個人再生よりも債権者側の不利益が少ないので、借金の理由や今後の返済計画について丁寧に説明をすれば、比較的多くの金融機関や貸金業者が任意整理に応じてくれます。

また、任意整理の依頼を積極的に受け付けている弁護士も多いです。

手続きが早く終わりやすいため弁護士が処理できる件数も多く、あなたが任意整理を依頼して断られるケースはほとんどないでしょう。

では、任意整理をしたくてもできないパターンには、どのような理由が想定できるのでしょうか。

任意整理で減額できるのは、ほとんどの場合で金利部分のみです。債務の元本は原則として減額されませんし、最近では遅延損害金も減額してもらえないケースが多いです。

利息をカットしたうえで、残った借金を3~5年かけて分割返済していきます。

借金総額が多すぎて、仮に利息を免除しても3~5年以内では完済できそうもない場合、残念ながら任意整理をしたところで破綻が目に見えています。

債権者としても、借入額が大きすぎると「本当に完済できるのか?」と疑問を抱くため、任意整理の交渉がまとまらないでしょう。

無理に任意整理をしても将来的に返せなくなると思われる場合、弁護士からは最初から個人再生や自己破産などを勧められるでしょう。

なお、残務を返済するには継続した収入が必要ですが、任意整理ならばこの収入は本人のものである必要はありません。

例えば、専業主婦であっても、夫の収入から継続した返済が可能と判断できるならば、任意整理ができる可能性はあるでしょう。

債権者としてはお金を返してもらうこと自体が大切なので、債務者本人の収入が少なくても、親や配偶者からの資金で和解内容に従った返済をしてくれるならば、任意整理に同意してくれる可能性があります。

しかし、家計全体の収入が少ない、あるいは不安定で、任意整理をしても途中で返済不能になる可能性があるならば、やはり任意整理の交渉がまとまらず和解できない可能性が大きいです。

また、両親や家族との信頼関係が崩れないよう、任意整理についてはしっかりと説明する必要があります。

借金をしたにも関わらずその後の返済実績がない場合、またはほんの少ししか返済していないような場合は、任意整理を債権者から断られるかもしれません。

それまでろくに返済していないような人が任意整理をしようとした場合、「最初から契約通りに返済するつもりがなかったのではないか?」と疑いの目が向けられます。

こういった疑惑があると、和解後にもまたトラブルがあるのではないかと債権者が警戒し、交渉に応じてくれない可能性があるのです。

任意整理をする前に、対象の債権者へ最低でも数ヶ月~半年程度の期間は返済を行っていることを確認しましょう。

任意整理は債権者との任意の交渉により負債の減額やリスケジュールを行いますが、債権者はこの任意整理に応じる「義務」はありません。

例えば、既に給料を差し押さえていたり訴訟を提起していたりすると、債権者は任意整理に応じるよりも有利な条件で債権の回収ができるので、わざわざ任意整理に応じるメリットはないと判断するでしょう。

また、会社の方針で「任意整理に応じない」とそもそも決めている債権者も存在します。

任意整理に一切応じてくれない債権者ならば、その債権者を以外の債権者の借金を整理するか、個人再生や自己破産を選択することになるでしょう。

任意整理が成立した後で失業や病気、怪我、離婚などの事情が発生し、支払いができなくなる可能性も0ではありません。

このような時、再度同じ業者に対し任意整理をお願いしようとしても、拒否されてしまう可能性は高いです。

一度任意整理に応じたことのある債務者から再度交渉を求められても、債権者にとってはもう譲れる部分はないでしょうし、「3回目もあるのでは」と警戒するのが当然です。

任意整理を行う場合は、弁護士や司法書士に依頼するのが一般的です。

債務者本人から任意整理の交渉を持ちかけても、まともに応じてくれる金融機関はほとんどないでしょう。専門家が介在しない任意整理では、金融機関側も納得しないのです。

そのため、弁護士や司法書士に依頼を断られたりして個人で交渉するしかないとなると、任意整理はできないと考えるべきです。

弁護士や司法書士はむやみに依頼を断ることはありませんが、以下のような理由があると断られてしまうことがあります。

例えば、専門家に嘘をついたり約束を破ったりすると、専門家との信頼関係が壊れ、依頼を断られることがあります。

返済実績がないのにあると虚偽の事実を述べたり、約束の期日に必要な資料(借用書や収入証明書等)を渡さなかったりすると、信頼関係がなくなるだけでなく専門家の仕事にも影響が出ます。借金問題の解決のため、依頼する側も誠意ある対応を心がけることが大切です。

また、任意整理をする人は大抵お金に困っており、専門家への報酬もできるだけ安く済ませたいと思うのが一般的です。

このため、依頼人が出せる金額と専門家が提示した額が一致しないことがあります。

現在は初回相談無料の事務所も多いので、この段階で費用や分割払い・後払いの可否についても説明してもらうことをおすすめします。

なお、専門家が「任意整理後に支払い可能な収入がない」「任意整理では借金減額効果が薄い」「和解の見込みがない」と判断すれば、任意整理の受任を断ることがあります。

そのような場合、任意整理にこだわらず、自己破産や個人再生も視野に入れて弁護士・司法書士に相談してみてください。

任意整理では、通常は弁護士や司法書士などの専門家が仲介役となり、債務者と債権者の間で任意の交渉を行います。

裁判所を通さない私的な交渉であるため、債務者の返済能力や債務額に応じて個別に計画が策定でき、柔軟な対応が可能です。

また、個人再生や自己破産などの法的手続きに比べて時間と費用が比較的少なく済む場合があります。

任意整理においては、裁判手続きのような厳格なものは存在しないため、債権者と債務者の間で合意が形成されたら任意整理の手続きは完了します。

しかし、これは裏を返せば「任意整理を行う際には、債務者と債権者の双方の合意が必要」ということです。どちらかが交渉内容に納得できない場合、任意整理はできない(失敗する)でしょう。

また、任意整理は原則として元金の減額は望めないため、多額の借金の整理は向いていません。

さらに、「借入期間が短く、借入後にほとんど返済していない」「過去に同じ業者に対し任意整理をした」などという場合には、債権者が不信感を抱き交渉に合意してくれなかったり、最初から応じてくれなかったりすることが考えられます。

任意整理をするならば、債権者を上手に説得するためにも、交渉力がある弁護士・司法書士に依頼をして進めることをお勧めします。

上記のような理由で任意整理の減額が受けられないと思われるなら、以下の3つの方法を検討してみてください。

とある借入先から任意整理を断られてしまったものの、他にも借金がある場合は、任意整理に応じない債権者の債務については諦めて、別の債権者からの借金を任意整理することが考えられます。

一部の債権者からの借金を減額できれば、他の借金を支払う余裕が生まれるかもしれません。

「どの業者ならば任意整理による減額が見込めそうか」ということについても、一度弁護士や司法書士に相談してみてください。

任意整理ができない場合や、任意整理では十分な減額ができず状況が改善しなさそうだという場合には、個人再生や自己破産など他の債務整理を検討してみてください。

個人再生や自己破産なら、任意の交渉ではなく裁判所を通して手続きを行うため、原則として債権者は反対することができません(※小規模個人再生の場合は債権者の半数以上の同意などが必要です)。

個人再生は元本からの大幅な債務の減額が可能なため、借金が多額でも手続きが可能です。

借金を原則全額免除できる自己破産ならば、将来的な返済は必要ないため、無職や収入が低い場合でも問題なく利用することができます。

しかし、どのような債務整理方法にも、メリット・デメリットがあります。

重要なのは、一人で悩み続けず弁護士や司法書士などの専門家に相談することです。

専門家は借金問題に関する豊富な知識や経験を持っており、債務者の状況に合わせた最適な解決策を提案することができます。

もし「費用が足りない」という理由で弁護士や司法書士に任意整理の依頼ができないならば、費用の分割払い・後払いについて弁護士や司法書士に確認してみてください。

債務整理を得意としている事務所の多くは、弁護士費用(司法書士費用)について無理のない分割払いに応じてくれます。

更に、ほとんどの事務所が初回相談を無料としているため、上手くいけば初期費用0円で債務整理に着手してくれるでしょう。

なお、弁護士・司法書士に依頼後は、債権者への借金の支払い義務もストップします。

つまり、任意整理手続き依頼後は、これまで支払いしていた分を積み立てて、弁護士費用などの支払いに充てることが可能となります。

これらの方法により、実際は借金に困るほとんどの人が弁護士や司法書士への依頼を行なっています。どうぞご安心ください。

診断後は何度でも相談無料

診断後は何度でも相談無料

任意整理を成功させるには、任意整理の実績・経験が豊富な弁護士・司法書士に依頼するのが最も確実です。

ノウハウがある専門家に依頼をすれば、確実に任意整理で減額できる債権者を見極めて交渉を行ってくれるため、労力や時間も最小限にすることができます。

「自分は任意整理ができるの?」「どれくらい減額できそうなの?」など、債務整理・任意整理についての不安や疑問は、なんでもお気軽に弁護士にご相談ください。

なお、当サイトでは「任意整理をした場合、借金がいくら減額できる可能性があるのか」をシミュレーションできる機能を提供しています。こちらもぜひご利用ください。