「お金を貸して欲しい!」…しつこい友人からの借金の上手な断り方

お金がきっかけで壊れる人間関係は非常に多いものです。中でも多いのは、お金の貸し借りによるものではないでしょうか?

「金の切れ目が縁の切れ目」という言葉がありますが、「友人に貸したお金を返してくれない」というトラブルは頻繁にあります。

トラブルに巻き込まれない方法は、「相手がお金を借りに来ない」状況を作ることです。

相手がお金を借りに来ない状況にするには断り方が大切です。

この記事では、「お金を貸してほしい」というしつこい友人から借金を上手に断る方法、お金の貸し借りの断り方を解説します。

目次

お金の貸し借りのリスク

銀行や消費者金融などの貸金業は、貸す相手に対して審査を行い、貸したお金を回収できない場合に備えて担保を取り、債権回収のノウハウも多数持っています。

一方、個人が個人にお金を貸すときには当然回収ノウハウがありませんし、担保を取ることも通常はしません(仮に担保を取っても担保権の行使方法がわからない人が大半でしょう)。

お金は、貸した時点でどうしても相手側に主導権がいってしまいます。相手に返済能力や返済する気がない場合、回収ノウハウのない一般人は泣き寝入りをすることになりかねません。

多くの場合は、謝罪をしつつもなかなか返してもらえずにずるずると時間が経過するというパターンですが、中には「返してほしかったら◯◯しろ」などと言う人すらいるようです。

お金の貸主が人間関係に疲れ、結果的に絶縁してお金も諦めるというケースが後を絶ちません。

「お金を貸して」と言われた時の断り方

借金をうまく断れれば、上記のようなリスクを避けることができます。

しかし、「簡単に断れるなら苦労しない」と思う人も多いでしょう。借金を断ると相手の機嫌を損ねるかもしれませんし、今後の人間関係に影響があるかもしれません。

こういったときは「嘘も方便」です。穏便にやり過ごせる方法を考えていきましょう。

給料や仕事が減ってお金がない

コロナ禍もあり景気が下向いているという社会情勢を逆手に取って「給料が減って余裕がない」と、自分も困っていることをアピールしましょう。

給料が減った理由はなんでも構いません。「基本給が減らされた」「管理職になって時間外手当がつかなくなった」などは有効でしょう。

折りしもブラック企業問題が話題になっている昨今、こういった話には一定の信憑性があります。

また、自営業者やフリーター、パートタイマーなどの方は、仕事の数が減った、シフトの数を減らされたなど、具体的かつ反証しにくいことを言うのも効果的です。

家族(または自分)の医療費がかかる

家族が病気で治療に多くのお金がかかるという言い訳も有効です。

命に関わることなので、ある程度思慮のある相手ならば「医者に渡す金があるならこっちに貸せ」などと要求もしないでしょう。

問題は、相手が家族に連絡を取れる立場にあった場合です。例えば妻が入院していると嘘をついた場合、後日自宅に連絡され、妻が元気な声で電話にでたら嘘がバレてしまいます。

いっそのこと、自分が病気ということにしてしまうのも手です。病名に関しては「ちょっと言いづらい病気で…」「病名は長すぎて忘れたけど、長期の通院が必要」などとボカしてしまっても、なんとかなることが多いです。

しかし、やはり家族に確認を取られると問題ですので、相手が家族と何ら関わりない人であるときにのみ使える手だと思ってください。

お金は貸さないのが家訓

家訓ではなく「お金を貸さないのが夫婦の決め事」「祖父の遺言でお金は貸さないことになっている」などでも構いません。

とにかく「家族のルールとしてお金を貸さないことになっている」と言い張って貸さないようにしましょう。

結婚しているのであれば、「お金を貸したことがバレたら離婚になる」なども効果的です。

その他、とにかくお金がないことをアピールする

何度頼まれても、ひたすらお金を貸さないように断ります。

例えばボーナスの時期を狙われると、なまじ手元にお金がある分つい貸してしまいそうになりますが、そういったときには「住宅ローンの繰り上げ返済に使った」「先月カードを使いすぎた」など、既にお金が手元にないことを告げてください。

お金がないことがわかれば、相手も借金を頼みに来なくなります。

ただし、「毎月◯万円は貯金することになっている」などの嘘は逆効果です。貯金という形でお金があることが知れてしまいます。

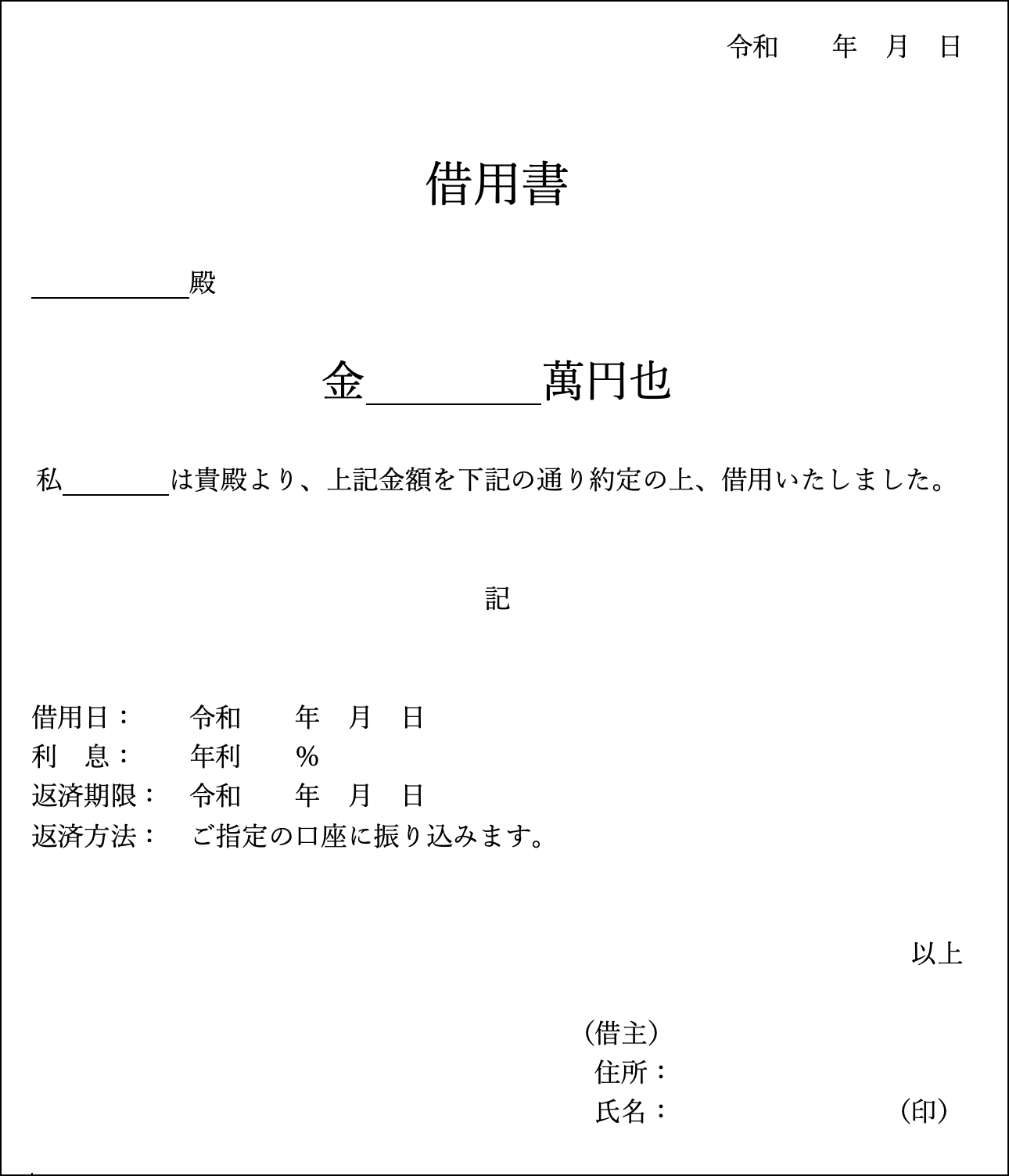

お金の貸し借り対策|借用書を作る

仮にどうしても断れずお金を貸すことになったときは、必ず借用書を作りましょう。

借用書があれば「貸した/借りてない」という水掛け論を封じることができますし、いざという時に弁護士に相談しやすくなります。

借用書の記載項目は?

借用書には最低限、以下の内容を盛り込んでください。

- タイトル(「借用書」など)

- 貸した人の氏名

- 借りた人の住所・氏名・押印

- 貸した金額

- 借用日(お金を貸した日付)

- 利息(年利)

- 返済期限

- 返済方法

利息の記載がない場合、民法上年5%の利息が発生します。

返済日がない場合、民法では「相当の期間を定めて返還の催告をすることができる」と定められています。貸主は「借金を今すぐ返せ!」とは言えないものの、「今日から2週間以内に返せ!」という催促はできるということです。

返済方法を決めない場合、普通は借りた人が貸した人のところに返済金を持参することになっていますが、相手から「お金を返したいから来て」などと言われると交通費がかかりますので「指定の口座に振り込む」などと決めておくことがお勧めです。

また、分割払いを認める場合は、それも記しておくと良いでしょう。

借用書には印紙が必要?

印紙がなくても、借用書の効力自体は変わりません(法的には有効です)。

しかし、1万円以上のお金の貸し借りの時には、収入印紙がないと脱税となり、税務署の調査が入ったときに「過怠税」を支払わされることになります。

個人間でお金を貸し借りする場合の代表的な金額における印紙税の額を以下に列挙しますので、参考にしてください。

- 1万円未満…印紙なし

- 1万円以上~10万円以下…200円

- 10万円超~50万円以下…400円

- 50万円超~100万円以下…1,000円

- 100万円超~500万円以下…2,000円

既にお金を貸している場合は債務弁済契約書

既にお金を貸してしまっているならば、債務弁済契約書(債務承認弁済契約書)を作成しましょう。

債務弁済契約書(債務承認弁済契約書)は、既に存在する借金を認める(承認する)とともに、それを弁済することを約束する書類です。

借金だけではなく、売掛金や請負代金など金銭債権にも、この債務弁済契約書で対応できます。このため、自営業の人が取引先からお金を払って守らないときなどにも作成されます。

債務弁済契約書は、弁護士に頼むなどして公正証書にしておくと安心です。公正証書にしておけば裁判の判決を経なくても強制執行を行うことができるので、借りる方へ返済に関するプレッシャーをかけることができます。

引用元:国税庁サイト

まとめ

お金を貸す人に対してよく使われる言葉に「貸したお金は返ってこないものと思え」「貸したお金はあげたものだと思え」などがあります。

よって、貸す前にしっかりと断ってしまうのが大切です。

借金の断り方には様々なパターンがあります。嘘を言うのは心苦しいかもしれませんが、嘘も方便と割り切って断固として借金を断りましょう。その時点では相手の心証が悪くなるかもしれませんが、後に発生する可能性がある大きなトラブルを防止できます。

仮にお金を貸す場合は借用書を作りましょう。後で必要になるかもしれませんし、借用書を作るくらいなら借金を思いとどまるかもしれません。

既にお金を貸した場合は、債務弁済契約書を作ってください。公正証書にすれば相手もプレッシャーを感じ、早めに返済してくれることも考えれます。

お金のトラブルで家族や友人との関係に亀裂が入るのは避けたいものです。お金の貸し借りはしないようにして、万が一貸し借りする場合はしっかりとトラブル防止策を講じておきましょう。

- 全国対応

- 相談無料

- 土日祝対応

服部 貞昭(CFP・日本FP協会認定)