ギャンブル依存症の家族にできること|回復する?相談窓口はどこ?かける言葉

ここでは、ギャンブル依存症に対する家族の接し方、家族がかける言葉、借金の解決方法等について解説していきます。[続きを読む]

借金をすること自体は悪いことではありません。

例えば、住宅ローンや車のローンは、ローン会社に対する借金です。クレジットカードについても、カード会社への後払いという意味での借金となります。人生のうちで一度も借金をしない人はほとんどいないでしょう。

一方で、自力で返しきれないほどの借金を繰り返してしまう人も存在します。

節度を超えた浪費・借金が止められない人は、単なる「浪費癖」があるだけでなく、「借金依存症」「買い物依存症」という病気を抱えているかもしれません。

この記事では、借金を繰り返す人の心理、浪費癖がある方や借金依存症の方の特徴と治し方(治療法としてのカウンセリング)、浪費による借金の解決方法について解説します。

本記事をお読みになった上で、浪費癖の治療や解決策について考えていきましょう。

目次

お金をどんどん使ってしまう習性を、「浪費癖」といいます。

例えば、「衝動買いをしてしまって自宅に帰ってから後悔する」という経験は誰しもあるものです。

しかし、それが一度や二度ではなく、何度も繰り返してしまうようであれば「癖」になっていると言えます。よくよく考えれば必要ないものを次から次へと買ってしまうのであれば、いわゆる「浪費癖」と言えるでしょう。

このような浪費癖があり、「これ以上の借金は良くない」と頭では分かっていても借金を繰り返してしまう人には、以下のような共通した特徴や心理があると言われています。

依存症の自覚がなくても、以下のような傾向がある方は注意が必要です。

通常なら、欲しいものがあっても自分のお財布と相談をして、無理な値段なら諦める(またはお金が入るまで買うのを待つ)といった判断をします。

しかし、借金を繰り返す人はそうした判断ができず、欲しいものがあるとつい買ってしまうのです。

特に、最近はネット上で簡単に買い物ができるので、欲しいと思った瞬間にカード一枚、ボタン一つで欲しいものを購入することが可能です。

物欲に弱い人にとって誘惑の多い環境であることは否めず、自己管理が難しい人は多額の借金を抱えてしまいます。

また、借金は一度してしまうとハードルが一気に下がります。学生時代や若いうちに借金をしてはいけないという理由はこれにあります。

足りない分は借りれば大丈夫だと思ってしまうと、借金は雪だるま式に増えていきます。

借金を繰り返す人は、お金を使ってストレスを解消していることも少なくありません。

物欲があるのではなく、お金を使うことで心理的な満足を得ており、問題の根は一層深いと言えます。現実逃避の一環として、 やけ酒、やけ食い、衝動買いなどをして散財してしまうのです。

中には「買い物依存症」に陥っている人もいます。

この症状にかかると、買い物をしている最中は高揚感でいっぱいでも、後で後悔するという繰り返しになります。精神は疲労し、それでも借金は増えていきます。

症状がエスカレートするとクリニックで本格的な治療をする必要があり、自力で立ち直るのが難しいケースも少なくありません。

この他、「ギャンブル依存症」も、借金が嵩んでしまう大きな要因の一つです。

買い物やギャンブル(パチンコなど)でお金を使うことでストレス発散をしたり、心理的な満足を得たりしているような「買い物依存」「ギャンブル依存」は借金依存症の一種です。

特に、男性はギャンブル依存症、女性は買い物依存症といった症状で借金を繰り返すことが多いようです。

単なる「買い物好き」「ギャンブル好き」と違って、依存症ではその行為にのめり込んでしまい日常生活に支障を来します。

例えば、買い物依存症では街を歩いていたりインターネット広告を見ていたりするだけで買い物をしたくなったりします。

ギャンブル依存症の中でもパチンコ依存症ならば、ネオンの看板を見たり、パチンコ屋で聞くような音を耳にしたりしても、それがスイッチとなってパチンコをしたくてたまらなくなることがあるようです。

自分と周りの人々と比較してしまう傾向がある場合や、周囲に対して見栄を張ってしまう性格の場合には、周りに合わせて高価なブランド品を買ったり、背伸びをして高級店で食事をしたりすることが多々あります。

このように、他人の目を気にしてしまう方・裕福な生活を自慢をしたいと思ってしまう方も要注意と言えます。

借金の原因は、何も買い物やギャンブルなどの浪費だけではありません。

「生活がだらしない」「金銭管理ができない」だけでなく、単に貧困でお金がなく借金をしてしまう方も多くいます。

「収入が低く生活費が足りない」「子育てのため」など、やむを得ない事情で借金をする生活が常になると、やはり借金依存症に陥ってしまう危険があります。

反対に、小さい頃から贅沢な環境で育ってきている場合も要注意です。

裕福な家庭で生活してきていると、何か問題が発生した時でも生活の質を落とすことができず、贅沢をするために借金をしてしまうケースがあります。

特に、両親が生活水準の維持のために常に借金をしている姿を見てきているならば、借金への抵抗感も薄くなってきていることでしょう。

浪費癖や借金の問題を抱える人々は、しばしば適切な金銭管理のスキルを持っていないことがあります。予算の立て方や貯蓄の重要性を理解していても、実際にそれを実践するのが難しいと感じることがあります。

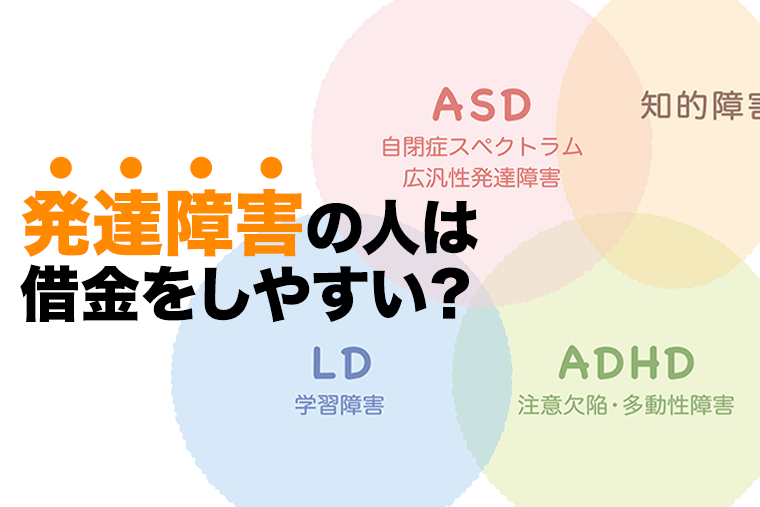

発達障害の方の中には、お金の管理が苦手で、借金しやすい傾向の方が少なくありません。

現在の借金額やカードの限度額などを把握できないことにより、自分でいくら借金しているか意識しないまま借金を増やしてしまうのです。

また、ADHDの方は、衝動性を持っているケースが多く、衝動買いをしやすい傾向があります。

ASDの方は、物事に対するこだわりが非常に強く、一つのことをとことん追及・実現しようとする傾向があります。

欲しいものがあったら借金してでも手に入れようとするため、これを繰り返しているうちに負債が増えるケースが多いです。

浪費癖と借金依存症は、金銭を使うことでストレスを解消するという点で一見似ていますが、厳密には異なるものです。

いくら浪費しても、生活に支障がない範囲で、家族や友人にも迷惑をかけておらず、仮に借金しても返済可能な範囲であれば、単なる「癖」にすぎません。

しかし、浪費によって生活が立ち行かなくなったり、借金が返せなくなったり、他人に迷惑をかける(お金を工面してもらう等)ようであれば「依存症」と言えます。

つまり、「浪費癖」と「依存症」の境い目は、日常生活への差し障りがあるかどうかです。

日常生活に影響が出るほど借金を繰り返してしまうようであれば、「依存症」の疑いがあります。

浪費癖の段階であれば自分で治すことは可能ですが、依存症に発展している場合は自力での克服は難しく、カウンセリングやクリニックでの治療が必要になることもあります。

依存症は、自己満足度の低さや心の居場所のなさが原因とされており、自分の意思でコントロールするのが難しい点に特徴があります。

問題を根本から解決するには、行為を引き起こす原因である心の問題を解決する必要があります。

借金が依存症ではなく「癖」の段階であっても、悩んでいる人の気持ちとしては「分かっているけど止められない!」でしょう。

そんな方は、次に挙げることを試してみてください。

クレジットカードを持っていると気軽に買い物ができてしまうので、浪費癖のある人は極力現金払いにすることをおすすめします。

最近ではQRコード決済や電子マネーも流行っていますが、現金払いにすればお金を使っている自覚が芽生えます。

また、財布に入れる額を決めておけば、それ以上使うこともできません。

家計簿をつけると収支を意識することができるので、浪費予防に役立ちます。

さらに、ストレス発散で散財してしまうタイプの人は、何か他の趣味を見つけるなどして、別の方法でストレスを解消するように心がけましょう。

なお、引越し・結婚等、生活環境が変わることでも浪費癖が治ることもあるようです。

現在浪費が止められずに悩んでいる人は、環境に変化を起こすことも視野に入れ、改善に向けて行動をしていきましょう。

依存症になっても浪費癖の場合と同様の対策は重要ですが、症状が重度ならば本人の意志の力だけで依存症を克服するのは至難の業と言っていいでしょう。

借金依存症を根本的に解決をするには、以下の2つの方法が考えられます。

自分の意思で浪費をコントロールできず、生活に重大な支障をきたしている場合は、一度精神科・心療内科などで相談してみましょう。

借金依存は心の問題が原因となっていることが多いので、カウンセリングを受けることで症状が改善することも多いです。

特に、依存症専門の医療機関でのカウンセリングによって原因を見つめ、買い物やギャンブル等、借金の原因となるものから遠ざかることで、解決のヒントを得られることもあります。

また、精神保健福祉センター(こころの健康センター)や依存症相談拠点機関では、依存症克服のためのプログラムを実施していたり、依存症相談員から回復施設や自助グループへの参加などのアドバイスを受けたりできます。

本人だけでなく家族の方に向けた取り組みもありますので、一度お住まいの地区の機関を検索してみることをお勧めします。

カウンセリングだけでは症状が寛解するに至らないこともあります。

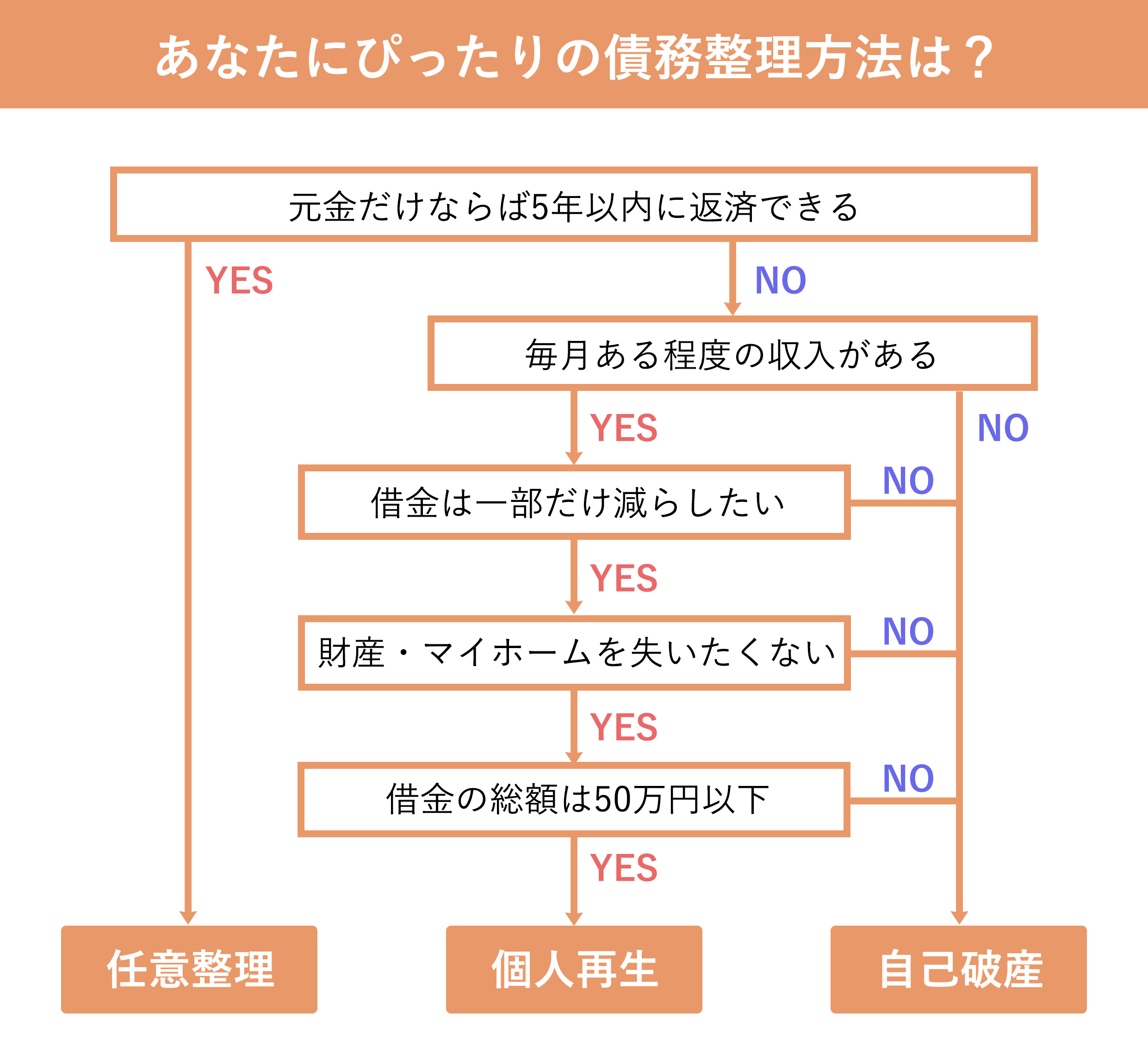

現実に借金があり、返済ができずに悩んでいる借金依存症の方は、債務整理をして借金問題を解決するとともに、今後借金をできない環境を作り出すことも考えてみましょう。

債務整理には、大きく分けて「任意整理」「個人再生」「自己破産」の3種類があります。

いずれの手続きも、行うことで以後5~10年は新たに借り入れをすることができなくなります。また、クレジットカードも一定期間使えなくなりますので、借金に頼るから脱出するチャンスとすることもできます。

債務整理手続き後は借金が減額、または免責されるので、その後の借金の返済が楽になります。債務整理に対して否定的な考えを持ってしまう方も多いですが、生活を根本から立て直し、精神的にも経済的にも再生するためには決して悪い方法ではありません。

借金を自力で解決できそうもない場合は、選択肢の一つとして検討することをおすすめします。

借金依存は非常に苦しい症状です。

債務の負担で生活が苦しく、返済に追い詰められている方も多くいらっしゃるでしょう。

借金問題で首が回らない状況ならば、債務整理が有効な解決策になることもあります。

今以上に債務が膨らむ前に、お早めに弁護士・司法書士などの専門家に相談することをおすすめします。

借金をクリアにして、治療にも向き合いましょう。

診断後は何度でも相談無料

診断後は何度でも相談無料