この記事では、「個人再生の手続きの流れ」について、わかりやすく解説いたします。 個人再生は裁判所を通じて行う債務整理…[続きを読む]

自己破産ができない免責不許可事由とは?失敗するケースを解説

借金が膨らんで現実的に返済が出来なくなった人は、借金問題を解決するために「債務整理」をすることが有効です。

債務整理の中で特に有名なのが「自己破産」です。

自己破産が認められると借金は全額免除され、借金が0円となります(税金・保険料等の公租公課、養育費などを除く)。

しかし、自己破産には「支払不能状態であること」「自己破産手続の費用を払えること」という条件がある他、債務者に「免責不許可事由」があれば自己破産に失敗してしまうおそれもあります。

本記事では、自己破産に失敗してしまう原因となる「免責不許可事由」とは何か?を説明し、その対策についても解説していきます。

目次

自己破産の免責不許可事由とは?

「免責」とは「借金を0にすること」です。

免責不許可事由とは、自己破産を申し立てても、破産者の行為に不適切なものがあり、借金を免除するべきではないとされる事柄(=免責を不許可にするべきとされる事由)を言います。

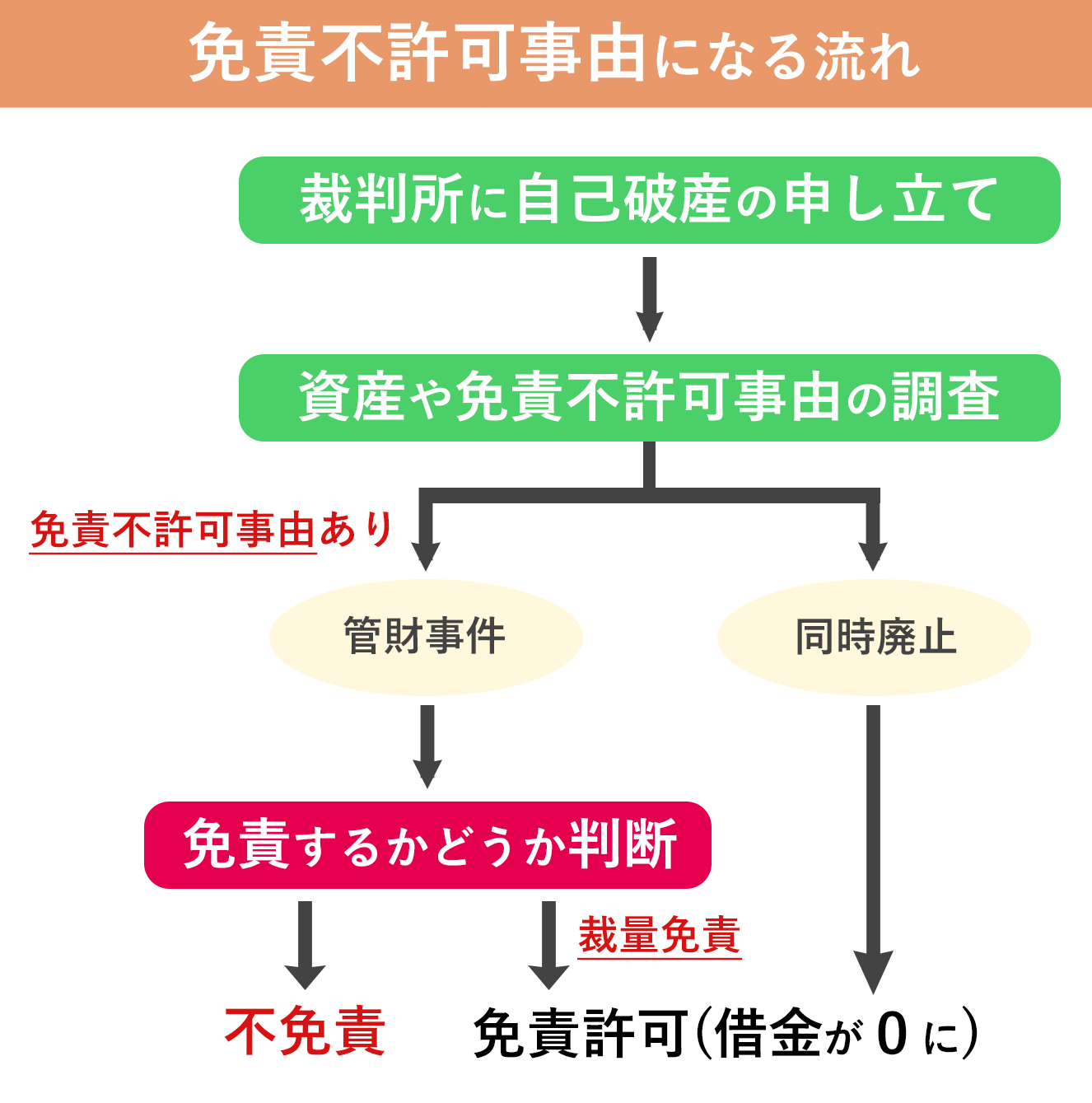

自己破産を希望する場合、債務者は管轄の裁判所に申立てを行います。

申立てを受けた裁判所は、申立人の借金額や収入・資産などを考慮し、債務の弁済が本当に不可能かどうかを判断します。

申立人に支払い能力がないと認められれば、自己破産手続が開始します。

申立人の手元に目ぼしい財産がある場合は、破産手続内でその財産の一部が処分され、平等に債権者に配当されます(借金返済に充当されます)。

配当された後にも残った債務については、裁判所の「免責許可の決定」を待つことになります。

免責許可が決定されると、そこで初めて残債務の免除が行われ、借金が0になります。

しかし、残念ながら免責の許可がおりない場合もあります。

これを「免責不許可」と呼び、免責不許可になる原因のことを「免責不許可事由」と呼ぶのです。

免責が認められない=借金を0にする許可が下りないということですので、こうなると自己破産は失敗に終わります。借金がそのまま残り、取り立ても再び行われるでしょう。

なお、免責不許可事由の規定があるのは自己破産だけです。

自己破産でどうしても免責許可を得られないようなケースでは、個人再生など別の債務整理を検討することになるでしょう。

なお、免責不許可事由があると、その事由について調査するために破産管財人という弁護士が裁判所から選任されます。これにより、原則として管財事件手続きとなります(他に、申立人の手元に換価できる価値ある財産がある場合も管財事件となります)。

管財事件は、破産管財人が選任されない「同時廃止」よりも期間が長くかかり、また、裁判所費用も高額になってしまいます。

免責不許可事由の具体例

免責不許可事由には以下のようなものがあります(破産法252条1項の第1号~第11号)。

該当する場合、「破産の申立ては認められたが、免責の許可がおりなかった」ということになる可能性があります。

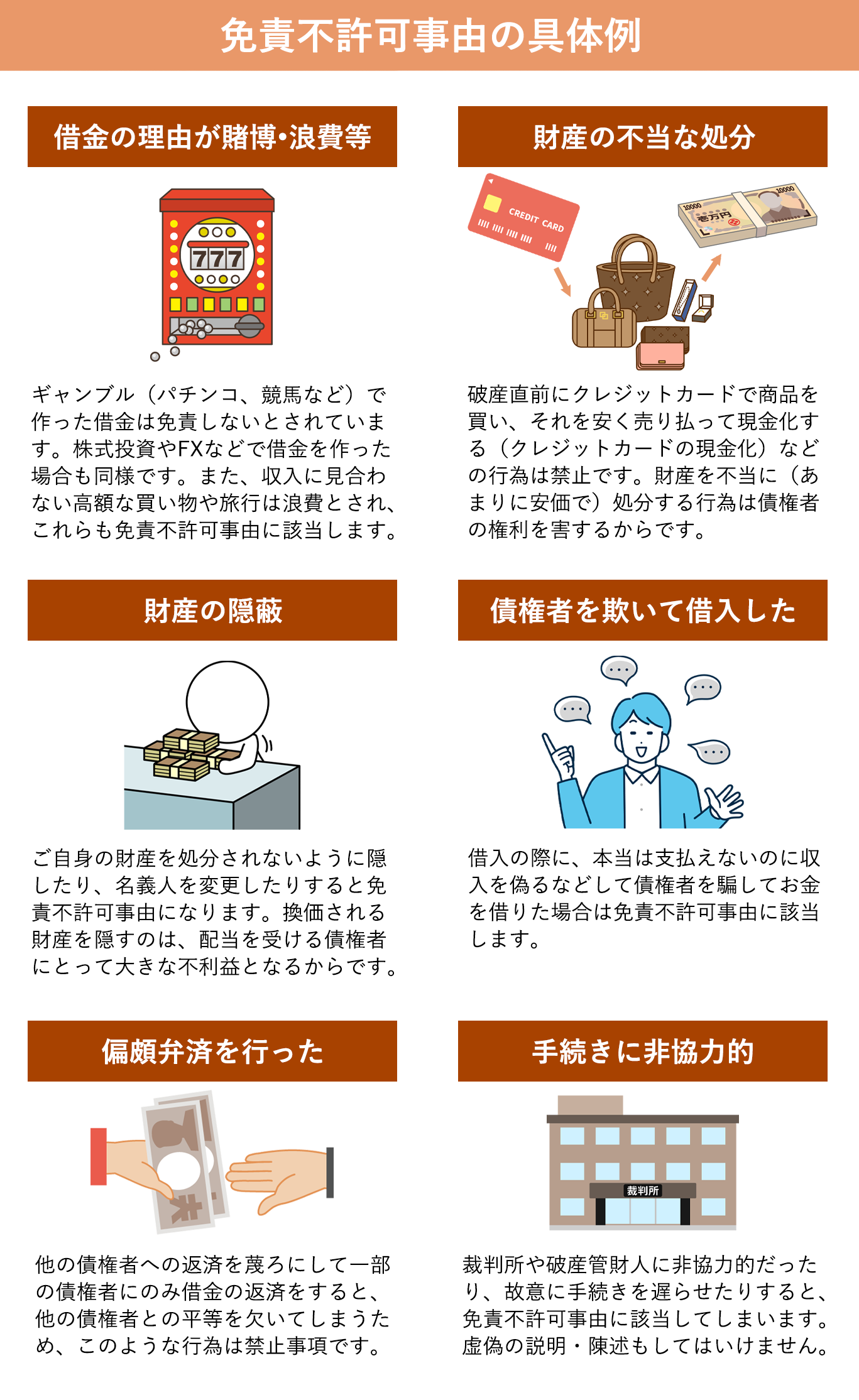

借金の理由がギャンブル・浪費等

免責不許可事由の中でも代表的なものが、ギャンブル・賭博などが借金の理由である場合です。パチンコ、パチスロ、競馬、競輪、競艇、宝くじなどの公営ギャンブルで作った借金は免責しないとされています。

株式投資やFX、仮想通貨投資、先物取引、信用取引など、射幸性のある事柄で借金を作った場合も同様です。

また、収入に見合わない高額な買い物(高級ブランド品の購入など)や旅行は「浪費」とされ、こちらも免責不許可事由に該当します。

財産の不当な処分や隠蔽

自己破産では、債務者が目ぼしい資産を所有している場合、破産管財人による財産の処分・換価・配当が行われます。

破産管財人の処分を待たずに財産を不当に減少させる・著しく安価で処分する行為や、ご自身の財産を処分されないように隠す行為は、債権者の権利を害するため免責不許可事由に相当します。

例えば、車を手元に残したいと思い、破産直前に車の名義を別の家族に変更したり、偽装離婚して不適切な財産分与したりすると、免責不許可事由に該当すると判断されることがあります。

また、クレジットカードで商品を買い、それを安く売り払って現金化すること(クレジットカードの現金化)も、財産の不当な処分に当たり禁止されています。

場合によっては詐欺破産罪が適用されてしまいますので、財産の不当な処分や隠匿は絶対に行わないようにしましょう。

一部の債権者にのみ返済を行った(偏頗弁済)

他の債権者への返済を蔑ろにし、一部の債権者にのみ借金の返済をした場合、他の債権者との平等を欠いてしまいます。

このようなえこひいきになる返済は「偏頗弁済(へんぱべんさい)」と呼ばれ、自己破産においては禁止行為とされています。

なお、故意に債権者を隠す(債権者一覧表に載せないでいる)ことも免責不許可事由に該当します。

免責に先駆けて、誰が債権者かを裁判所に伝えるために「債権者一覧表」を提出します。しかし、親族への借金は通常通り返済したいと思い、金融機関からの借金のみを債権者一覧表に記載しようとする方は多いです。

しかし、例え親族であっても債権者一覧表には漏れなく記載する必要があります。

債権者を欺いて借金をした

既に借金の返済が行えない状態であると知りながら「返済できる」と偽って借入をした場合や、借入時に書類を偽造した(収入などを偽った)場合も免責不許可事由となります(破産申立ての1年以内)。

将来的に借金を帳消しにする意図がありながら故意に借金をしたと考えられ、詐術行為に当たるからです。

破産手続きに協力しない

自己破産を申し立てると、裁判所や破産管財人が手続きを開始します。

そして、この自己破産手続きに協力をするのは破産者の義務となっています。

書類の提出をしないなど手続きに非協力的だったり、故意に手続きを遅らせたり、虚偽の説明・陳述をしたりすると、免責不許可事由に該当してしまいます。

以前自己破産をしてから7年経っていない

過去に自己破産をしている場合、免責を受けてから7年以内であると、原則的に免責は行えません。

特に、自己破産が2回目以降の場合、借金の理由が前回と同じであるならば特に裁判所に厳しい目で見られてしまうケースが多いでしょう。

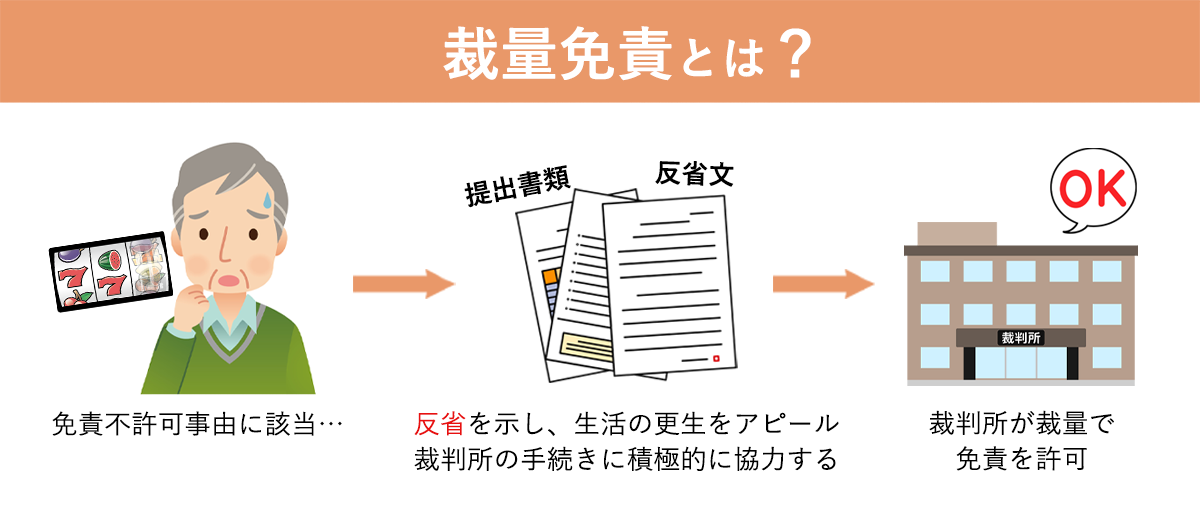

免責不許可事由に該当した場合の裁量免責

上記のような免責不許可事由に該当しても、即時免責不許可に繋がるわけではありません。

破産法には「裁判所は,破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる」という条文があります。

つまり、免責不許可事由があっても、他に免責を認めるべき理由があれば、免責の許可が下りる可能性があるのです。

こういった免責は「裁量免責」と呼ばれています。

裁量免責を狙うにあたって重要なのが「反省文」です。

「自己破産に至った経緯」「家計の状況」「今後の生活をどう改善するか」を書き、借金まみれの生活を反省し、今後は借金に頼らず自立して働いて更生する意思を前面に押し出しましょう。

裁判官がこれを読むことで、「しっかりと反省しているのだから、今回は免責を認めよう」と判断してくれる可能性があります。

また、裁量免責を行っている最中は、裁判所の手続きに積極的に協力してください。新しい借入やギャンブル、浪費を行わないことはもちろん、必要書類などは素早く提出して、生活を更生させようという強い姿勢をアピールすることが大事です。

裁量免責のための反省文の作成や、裁判所・破産管財人への対応は、弁護士の指導を受ければ間違えることはありません。

弁護士のサポートを受ければ、裁量免責を得られる可能性はぐっと高くなるでしょう。

自己破産で免責不許可になった場合はどうする?

免責が認められない=借金を0にする許可が下りないということですので、自己破産は失敗となり、借金がそのまま残り取り立ても行われます。

免責が認められないときには、即時抗告によって異議を申し立てたり、あるいは自己破産以外の債務整理を検討することが必要となります。

免責不許可事由の規定があるのは自己破産だけですので、多くの場合は弁護士などの専門家と一緒に個人再生や任意整理を検討することになるでしょう。

ただし、免責不許可事由があっても、「裁量免責」により免責の許可が下りる可能性は高いです。

弁護士の指示に従い、真摯・誠実に対応していけば、通常は問題なく免責を受けられるでしょう。

免責不許可事由以外の自己破産の条件

「免責不許可事由さえなければ自己破産ができる」というわけではありません。

免責不許可事由がなくても、場合によっては自己破産できず、失敗して借金がそのまま残ることもありえます。

自己破産の他の条件は以下の通りです。

- 破産申立人が支払不能な状態である

- 自己破産の費用が支払える

自己破産の申し立てをすると、債権(借金)の総額、保有している資産の内容、現在の収入・支出・生活費の内訳、その他家族構成や年齢等を総合的に考慮され、支払い能力があるかどうかの判断がなされます。

既に支払いができない状態であり、今後もそれが継続すると客観的に判断されるような状態であれば、支払不能状態であると認めてもらえる可能性が高いです。

なお、自己破産の条件に借金額や職業は関係ありません。

借金総額がいくらであっても、また、どのような職業に就いていても(無職であっても)自己破産は可能です。

まとめ|自己破産で免責不許可事由が不安なら弁護士へ

このように、「とにかく自己破産を行えば必ず借金が0になる」というわけではなく、最終的には裁判所から免責の許可を得なくてはなりません。

免責不許可になると借金はそのままですので、まずは免責不許可事由に当たる行為をしないように気をつけましょう。

とはいえ、仮に免責不許可事由に当たることがあっても、裁量免責を認められることで自己破産を認めてもらえることがほとんどです。

確実に自己破産を成功させるためにも、手続きの際は弁護士にサポートをお願いすることをお勧めします。

なお、「任意整理」や「個人再生」には免責不許可事由がなく、借金の原因も問われません。

しかし、法的知識のない一般人がどの方法で債務整理を行うのがベストかを判断するのは非常に難しいです。

弁護士に相談すれば、個別の事案に応じて最良の方法をアドバイスしてくれます。

債務整理に関する知識と実績のある弁護士へ、どうぞお気軽にご相談ください。

債務整理の無料相談ができる事務所

【東京都・千代田区】

弁護士法人プロテクトスタンス

- 全国対応

- 相談無料

- 土日祝対応

法人全体で13,000件以上の依頼実績数に裏付けされた自信を持って、借金問題を解決します。相談は何度でも無料、法テラス利用可、明確な料金体系でお待ちしております。

借金でお悩みなら今すぐ専門家に相談

050-5447-7913

[電話受付]平日 9:00~21:00 土日祝 9:00~19:00

執筆・監修

服部 貞昭(CFP・日本FP協会認定)

この執筆・監修者の記事一覧

服部 貞昭(CFP・日本FP協会認定)